开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

和棋 · 2020年10月24日

如题,为什么Sawp rate下降会有wrong way risk?能举个例子说明下吗

袁园_品职助教 · 2020年10月26日

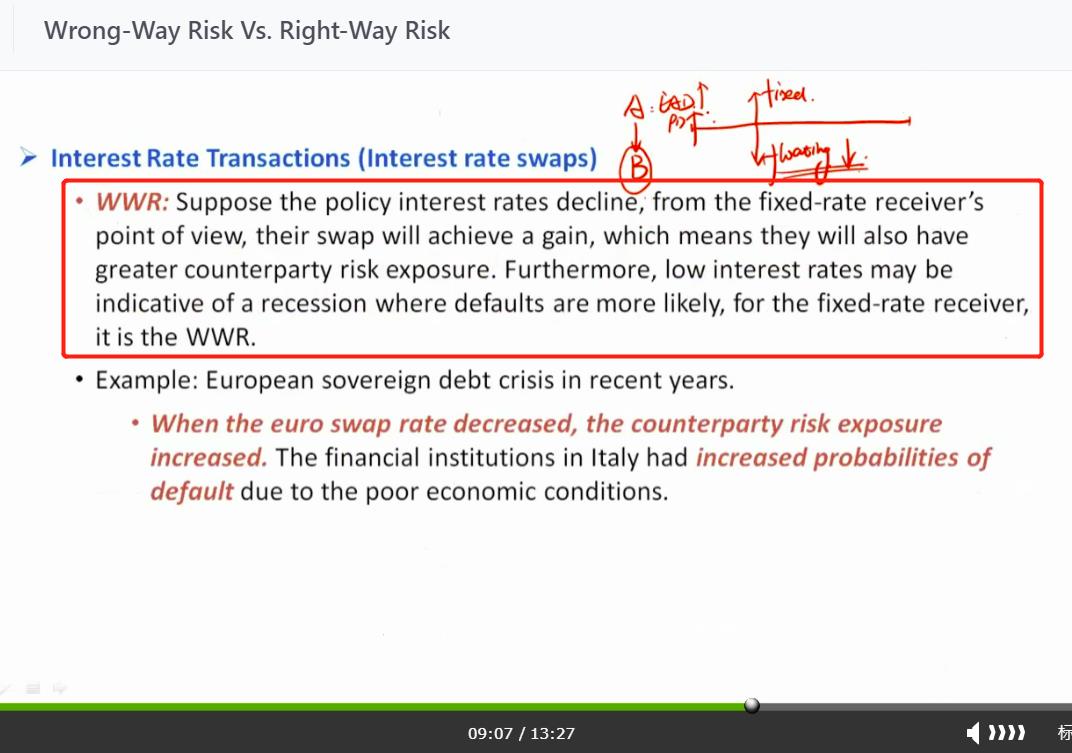

是policy interest rate,在 IRS 里对应浮动利率

下面举例的euro swap rate 也是指但是欧元利率下降

袁园_品职助教 · 2020年10月24日

同学你好!

基础版上老师是讲过的,你可以再去听一下,大意就是利率下降是因为经济衰退,那么本身的PD在上升,站在对手方的角度看就是:exposure上升,同时违约率上升,即WWR