请问老师,这两个公式计算的PD或者说spread其实是有差异的,在实际运用时如何分辨应该用哪个公式?

图一如果>变成=即两者对投资者无偏好时

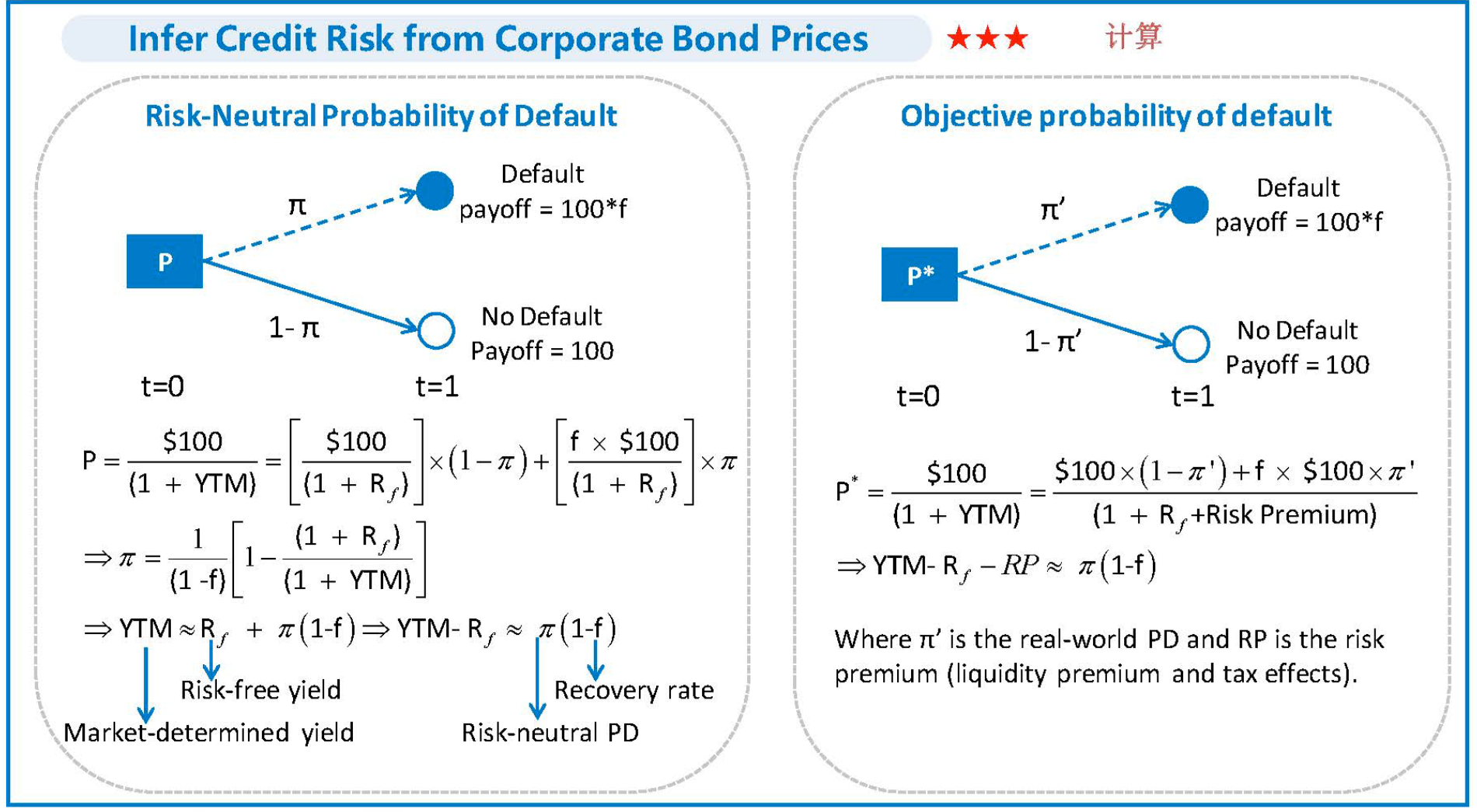

图二即通过债券价格推PD

但通过变形发现其实两者计算的结果是有差异的,分析来看图一是考虑了债券到期本金和利息,而图二只考虑了到期本金。

例如图三经典题中,是用图一的公式计算的。怎么区分何时用哪个公式呢?

我又看了下,似乎图一的r+z和r是coupon,而图二的ytm和rf又是required return,不知为什么会有计算结果的差异。。。

图一:

图二:

图三(经典题1.1)