开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

王垚 · 2020年10月17日

老师您好,

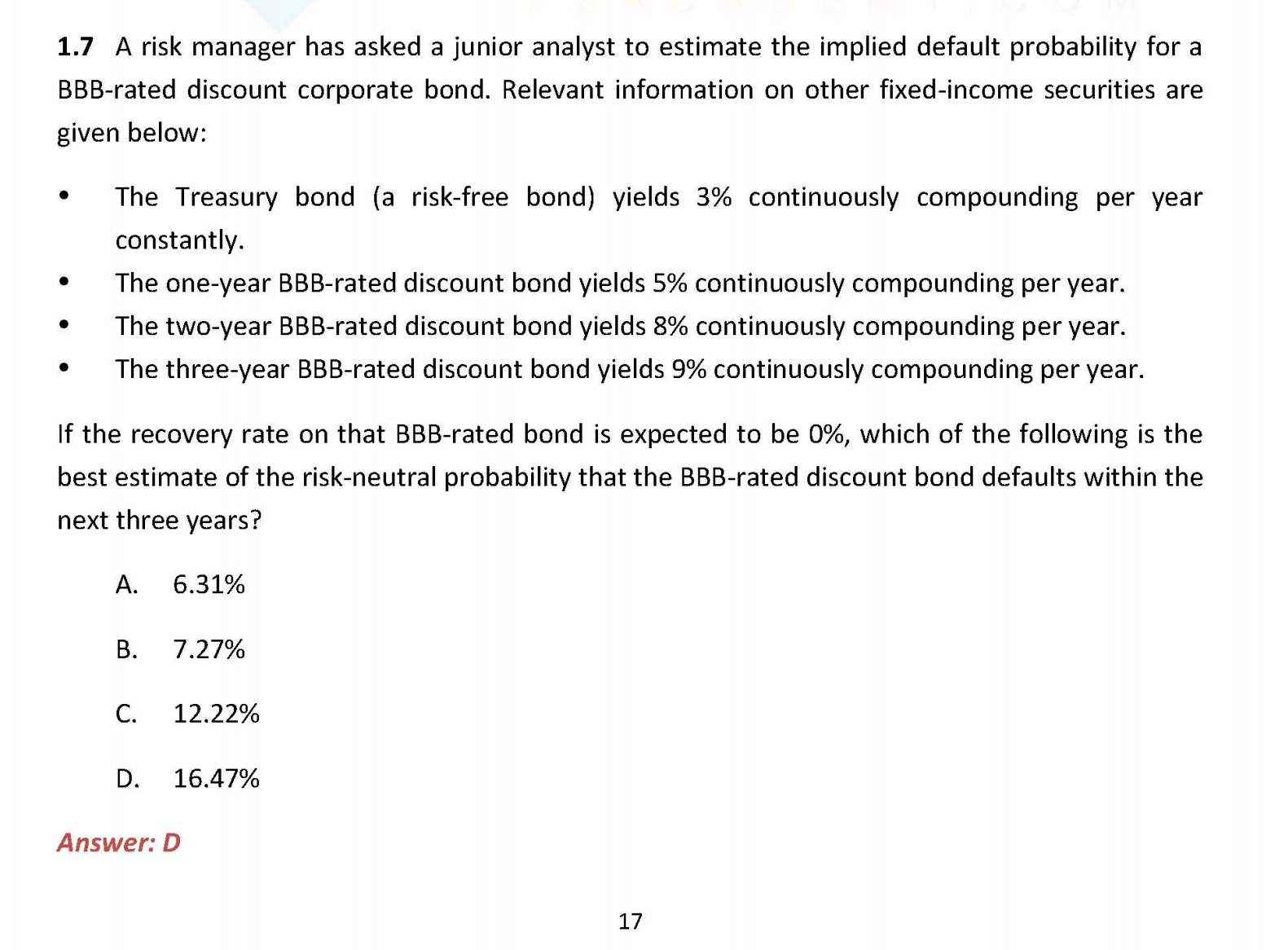

这两道题都是要算几年内的risk neutral PD。

在s3 1.2中老师讲把两年看成为一个整体来计算,用公式 (1+r)平方=(1-pd)(1+ytm)平方。

同样的题在s。8中的1.7题,也可以用同样的方式算出。但是老师讲解的时候用的是spread的方法1.7。 但如果用spread的方法计算s.3 1.2题,却算不出结果。 请问在考试的时候iu,需要如何辨别应该使用哪种方法呀。谢谢。

袁园_品职助教 · 2020年10月18日

同学你好!

两种方法本质上是一致的, spread的方法是近似的表达

考试的时候尽量用精确的算,没有答案就用近似的算法