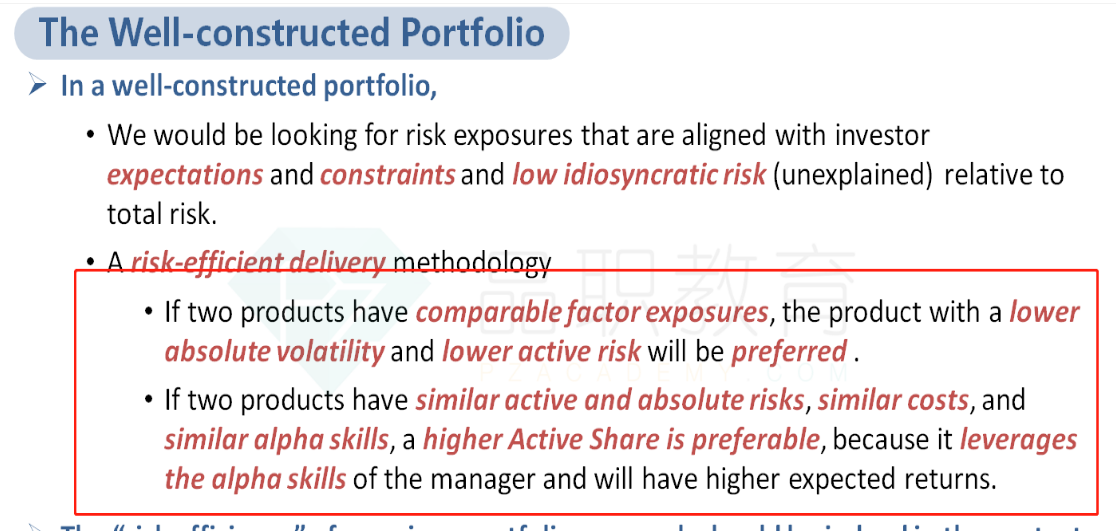

不懂,如果两个products 有comparable factor exposures, 这两个products 的beta 是一样的吧?beta不就是对应风险吗?风险也应该是一样的吧?

但教材的意思是:如果两个products 有comparable factor exposures,它俩的收益是一样的,风险可以不一样。

why?

maggie_品职助教 · 2020年10月17日

嗨,努力学习的PZer你好:

1、不对哦,两个组合 有comparable factor exposures,说明这两个组合看好的因子相似,比如都看好size、Momentum因子,或者他们都看好科技、医疗行业,这叫做风险敞口相似,但是即便选择的行业或因子相似,但是具体投资股票也是不同的。所以从risk-efficient delivery角度来看,我们回家偏向承担越小的主动或相对风险的组合。

2、是的,一定要注意我们这里讨论的是如何更有效率的承担风险,由于每承担一单位风险所获得的收益是不同的,所以我们才要选择那些最有效率的组合。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!