开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

高胖子HiFat · 2020年10月10日

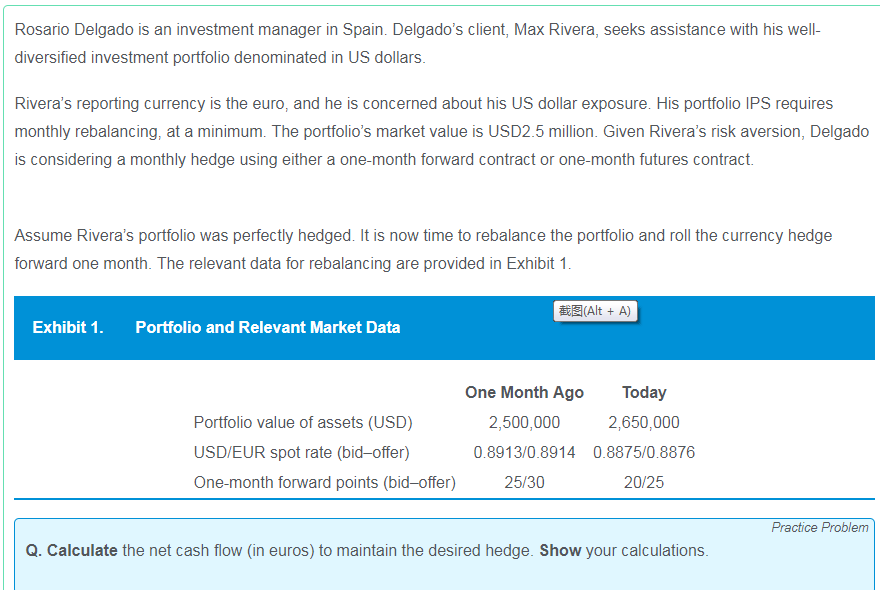

这是官网衍生部分第73题,他用USD 转为EUR时,为什么用USD 乘以 USD/EUR spot rate? 而且这道题的整体计算思路也搞不清楚,请老师给看看。

我的思路是:Step1:一个月以前,用forward hedge了2.5 M/(0.8914+30)=2.795M EUR

Step2: 现在的EUR=2.65M/0.8876=2.986M

Step3: 所以有2.986-2.795=0.19M EUR 需要hedge,net cash flow 就是0.19M

xiaowan_品职助教 · 2020年10月14日

同学你好,

答案的思路是对的。这道题的意思是在一个月前用一个月到期的forward进行了hedge,现在forward到期了,需要roll到下个合约,以maintain the hedge。

这个操作就是先买USD,这是为了平仓之前的合约,因为之前的合约已经到期了,所以价格回归现货,用的是现货价格;

然后再开仓新的合约,short USD,用的是forward rate。

xiaowan_品职助教 · 2020年10月12日

嗨,努力学习的PZer你好:

这道题是题干里面的标价方式和教材的不符,按照实际的欧元和美元的比价关系,0.8875对应的应该是EUR/USD这样的标价方式,这样下面的计算也说得通了。

你的思路基本是对的,就是这个标价方式调整一下就好了。

-------------------------------加油吧,让我们一起遇见更好的自己!