开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Eve · 2020年10月10日

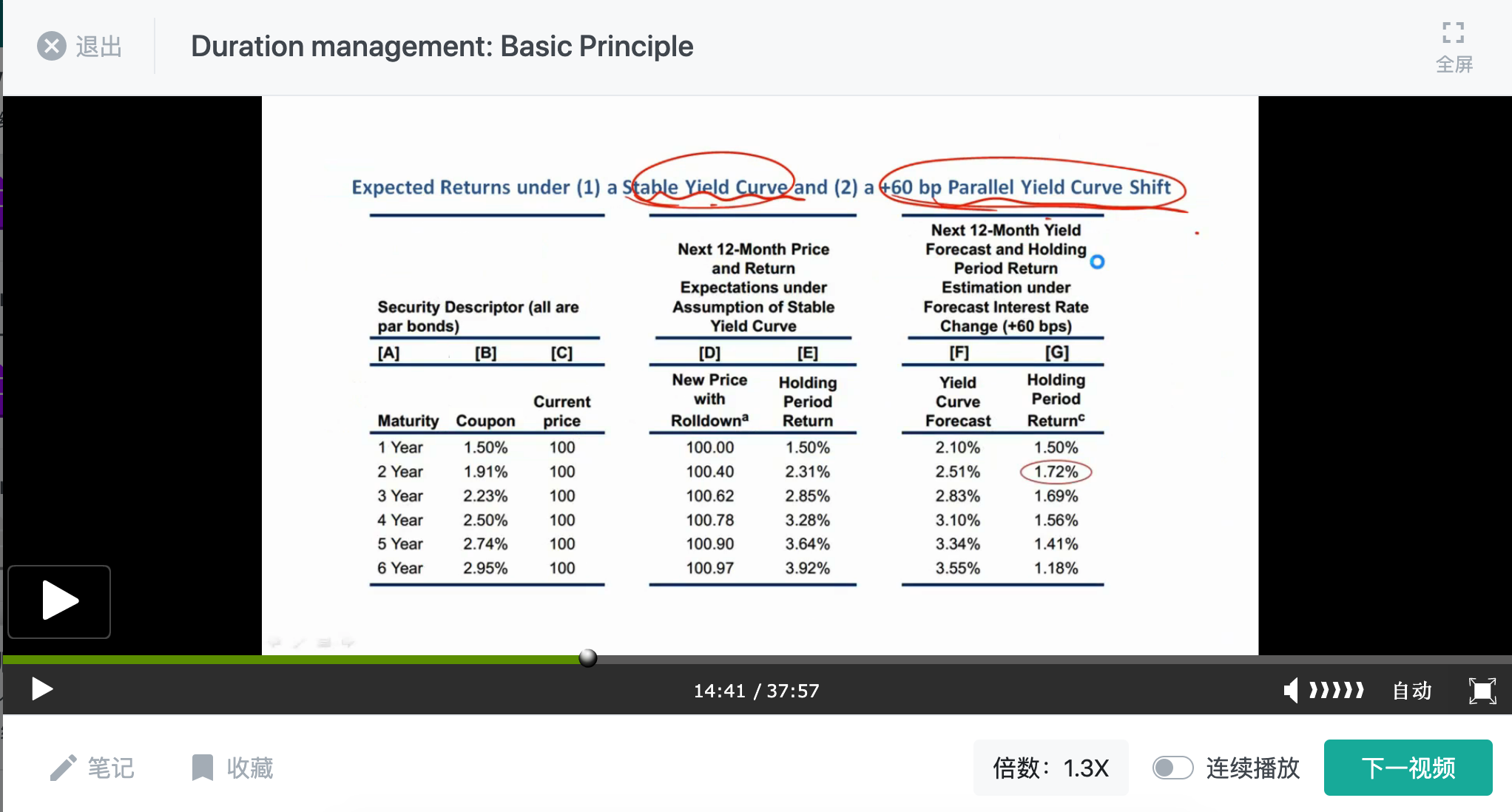

我记得老师讲过一个结论:

收益率曲线越陡峭,roll down return 越高。而在这个例题中,T=1到2年之间的收益率曲线 明显 比 T=5到6之间的收益率曲线 更陡峭,斜率更大,照理应该是(买两年债劵然后在一年后卖出)的roll down return 比较高吧?

可是本题中明显是买6年的债劵然后在一年后卖出的收益最高?为什么?

WallE_品职答疑助手 · 2020年10月11日

同学您好,

为了助于理解,您可以自己带数字算一下就知道了,

比如现在1-5年期的spot rate分别是 6%,7%... 10%。

然后您未来现金流折现,最后您做差看看。

对了哈,老师对这种题目有反复的计算讲解,您可以再强化课和经典题还有课后题中找到它。一看便知。