您好,我的衍生品章节的笔记上有段话,我找不到出处了,这句话是the implied volatility is relatively low for at-the-money options.it becomes progressively higher as an option moves either into the money or out of the money.对这句话我不理解,价外的期权价格不是更低吗?隐含的波动率不是更小吗?

xiaowan_品职助教 · 2020年10月10日

嗨,爱思考的PZer你好:

同学你好,

这句话描述的是volatility smile这部分的内容,隐含波动率是由期权模型反算出来的结果,不是说隐含波动率高,期权价格就高,因为模型中还有别的变量,譬如说strike price。

这句话意思是,如果是在同一个市场中,同一个标的物,期权的隐含波动率应该是一致的,因为都是对同一个标的物波动的预期,但事务中OTM 和 ITM 的隐含波动率会比ATM更高,原因是投资者对于极端价格有避险需求,譬如外汇市场,持有多头的就对OTM put需求更大,持有空头的就对OTM call需求更大,供需关系导致期权实际价格偏高,所以倒算出来的隐含波动率也会比较高。

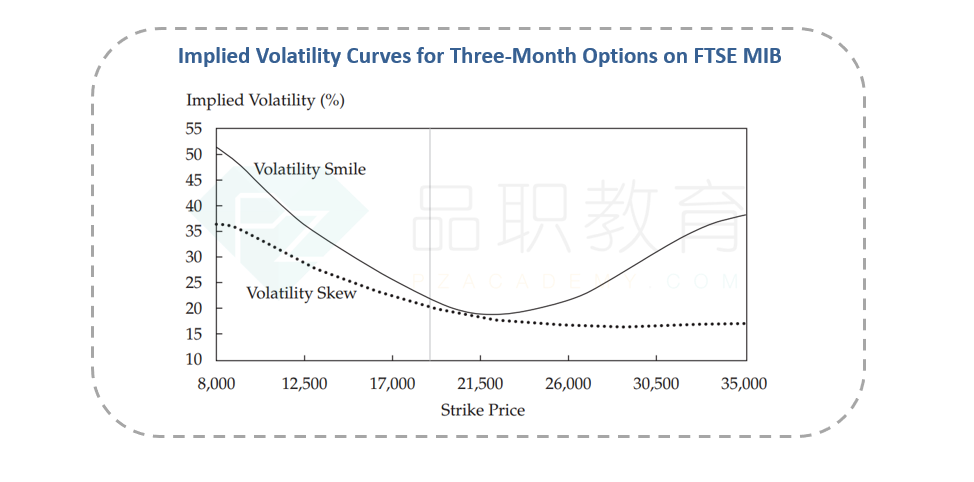

volatility smile和volatility skew的图如下:

-------------------------------努力的时光都是限量版,加油!