老师:下面文字是有问必答老师的解释,请问和附件图中讲义部分债券的价格有矛盾吗?比如,利率上升时,图中putable bod price为什么是上升的,而不是老师文字解释的下降?利率下降,putable bod price与没有期权的债券price相同,也与文字部分不同?老师,我是什么地方理解的不对?谢谢老师解答

首先,利率和债券的价格都是反向关系,利率上升,不管什么债券(CFA里出现的所有的债券)都是价格下降的,利率下降,价格都上升。只不过含权债券价格变动幅度和不含权债券是不一样的。

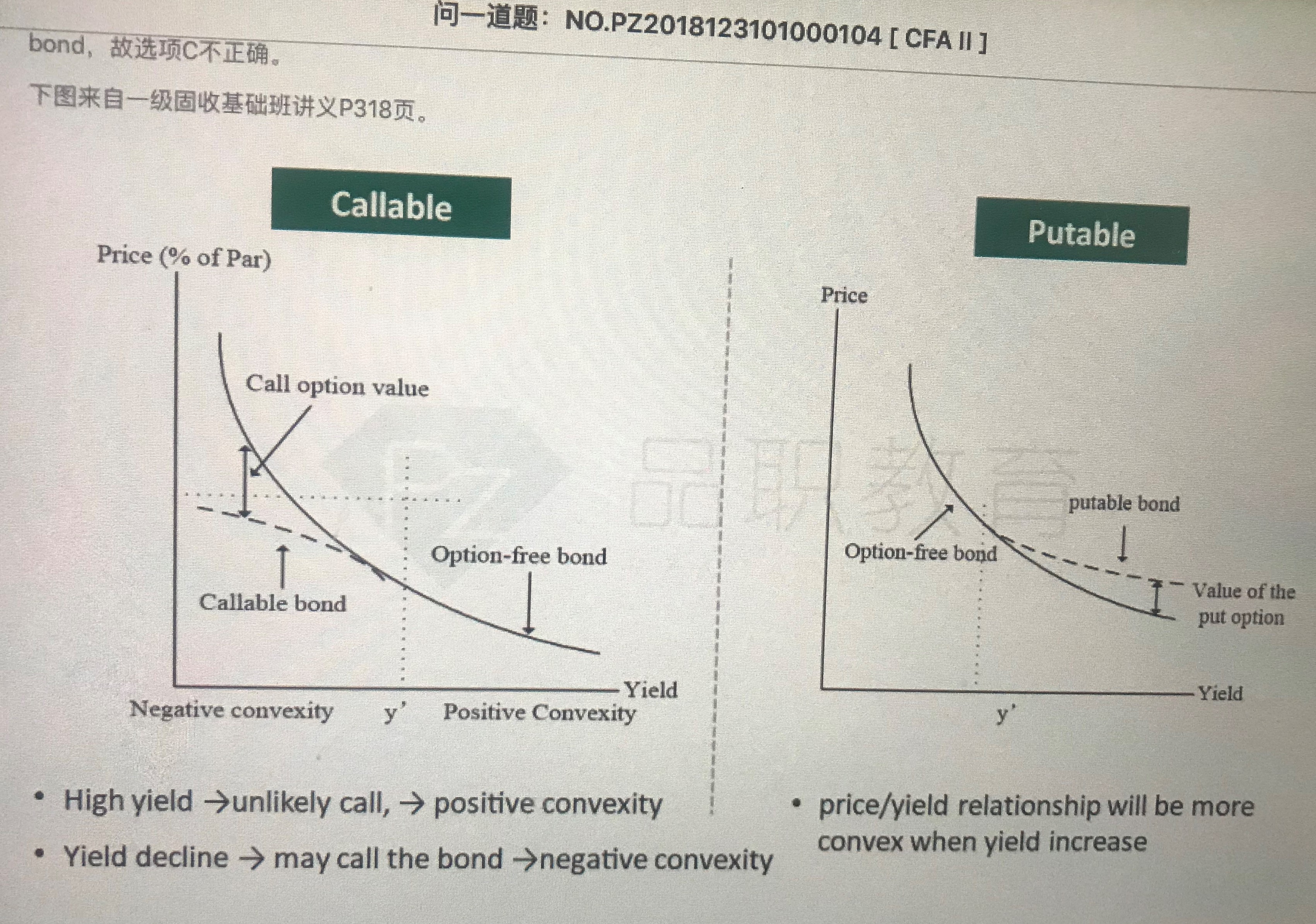

callable bond price= 不含权价格-call option 价值

putable bond price=不含权价格+put option 价值

利率下降,不含权价格上升,同时call option更有价值,所以call option价值上升,那么减去一个更大的数,callable价格上升幅度会小于不含权债券价格上涨幅度。put option更没有价值,所以put option价值下降,那么加上一个更小的数,putable价格上升幅度会小于不含权债券价格上涨幅度。

反过来,利率上升,不含权价格下降,同时call option没有价值,call价值下降,减去一个更小的数,callable价格下降幅度就小于不含权价格下降幅度。put option更有价值,所以加上一个更大的数,putable下降幅度也小于不含权价格下降幅度。