老师,您好!此题,我有两个疑问:

1、计算portion的时候是算variance的比例么?我把market factor的variance 开根号变成std deviation后,再与3.74%相除,算出来的结果是93.5%,跟答案差距比较大。

2、此处3.74%是monthly的std deviation,需不需要年化后再比较?market factor 算出来的variance是什么时间尺度的呢?

谢谢

maggie_品职助教 · 2020年10月09日

嗨,从没放弃的小努力你好:

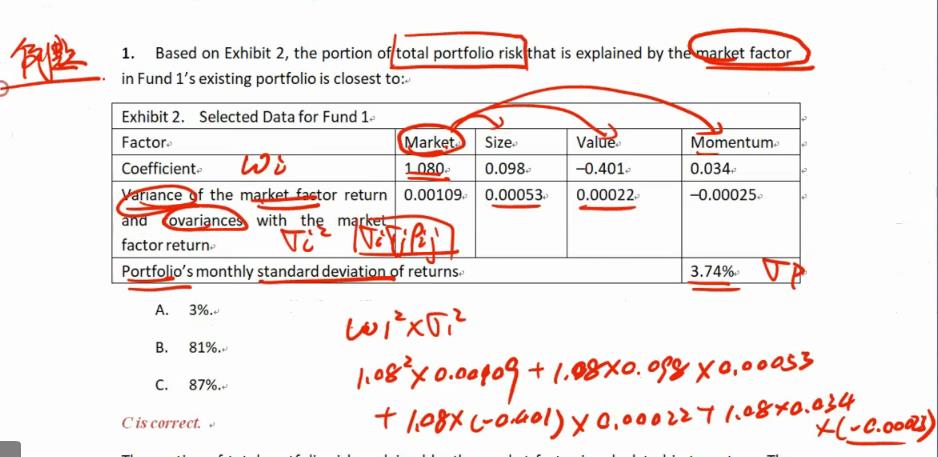

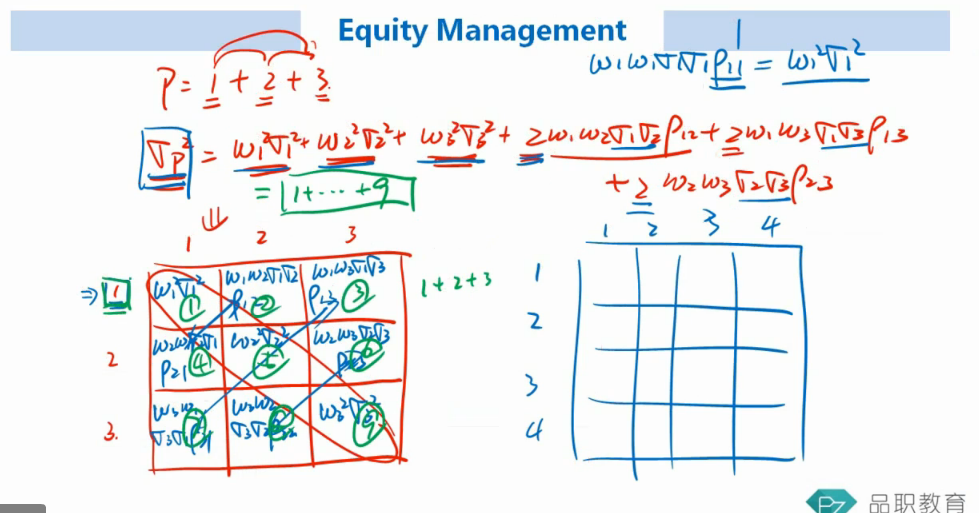

1、我们现在计算的是组合中市场风险因子对于整个组合总风险的贡献程度,我们不能只看市场风险自己啊,它在组合里不是一个独立的存在,那么我们还要考虑它和其它因子之间的关系,我看你截图这页上不也有这个计算过程吗?如果这里不明白,我看你报的是全线版,基础视频中李老师也有详细的讲解,可以去听一下。如下截图,由“1”资产带来的贡献度=1+2+3

2、这个问题是多虑了,权益不会在这里为难你,给你的数据肯定是对应的,计算结果可以直接相除,不用年化了。

2、这个问题是多虑了,权益不会在这里为难你,给你的数据肯定是对应的,计算结果可以直接相除,不用年化了。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!