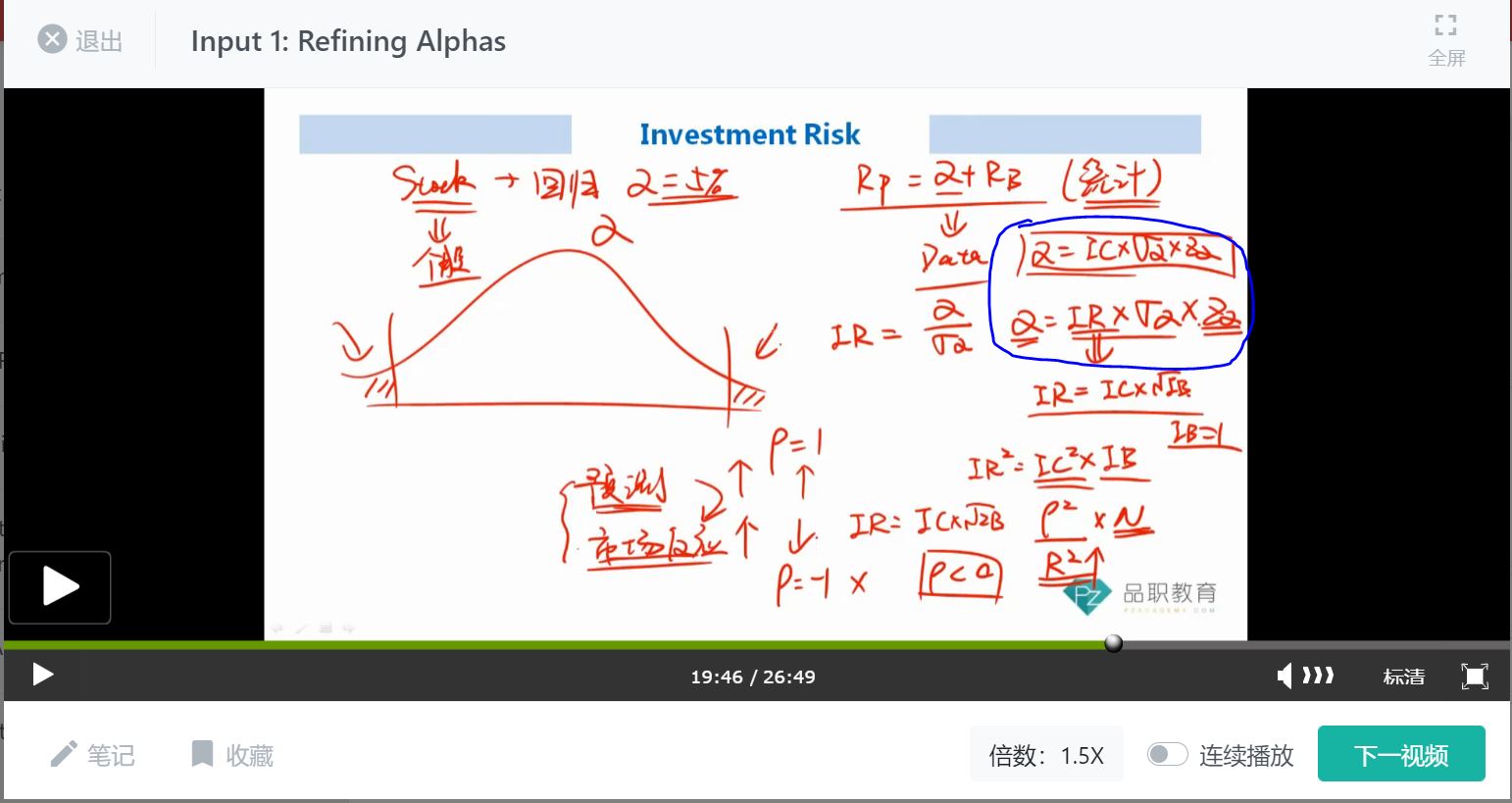

老师好,想问一下经典题视频里老师提到的下面这个公式里alpha的volatility, 和强化串讲里的alpha的volatility似乎所指不太一样。

经典题里是alpha = Z* volatility(alpha) = Z* IC*residual risk

强化串讲里的是alpha = Z*IC*volatility(alpha)

对比来看,强化串讲里的volatility(alpha)应该是等于经典题里的residual risk, 但是如果以后做题,应该以哪个公式为准?(第一个图片是经典题截图,第二个图片是强化串讲视频截图)