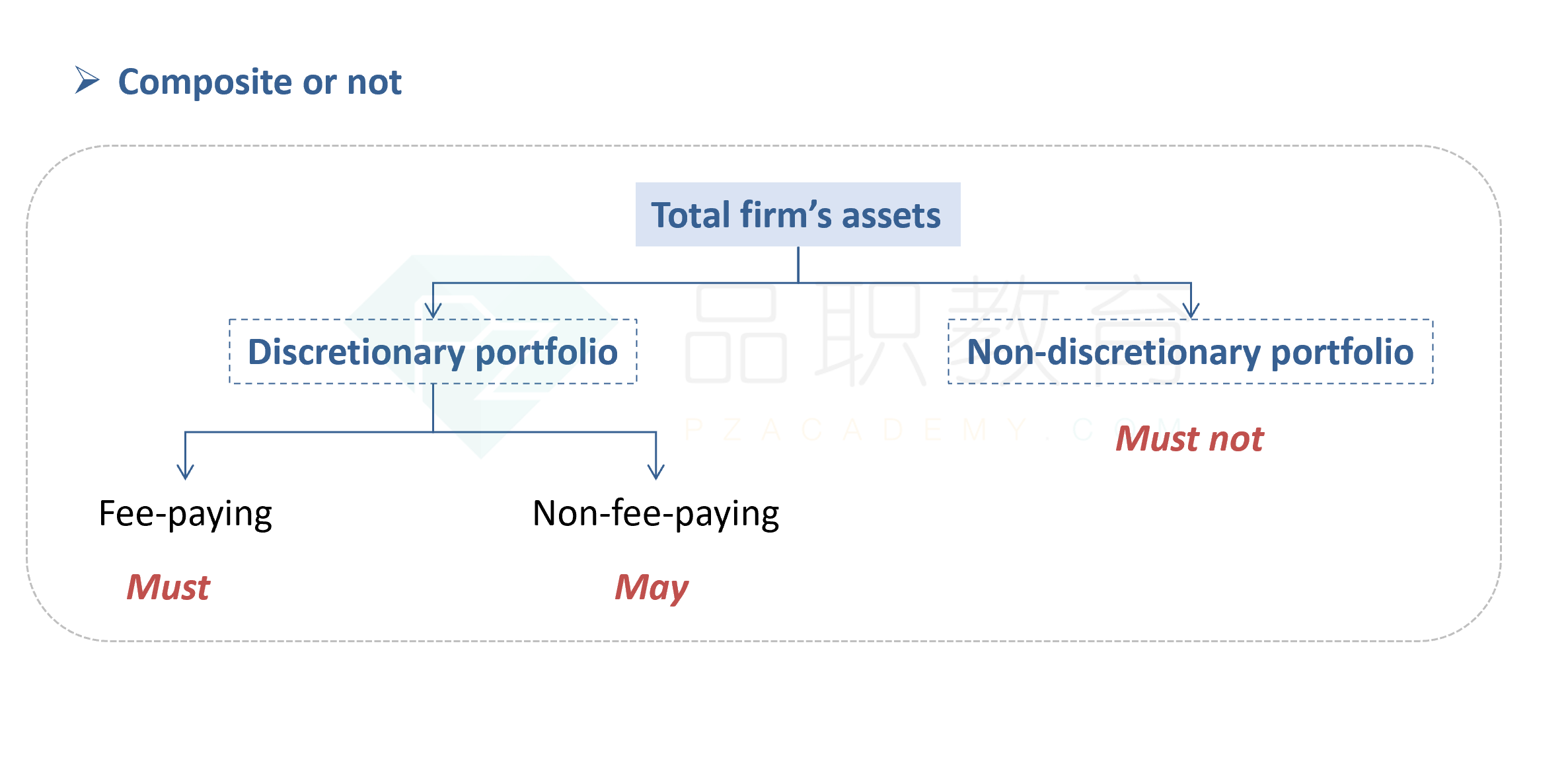

问题如下:

A fixed-income portfolio is most likely to be considered non-discretionary if the client’s investment policy states that:

选项:

A. securities held at a gain must not be sold.

B. the average credit quality must be investment grade.

C. securities held in the portfolio must be issued in developed markets.

解释:

A is correct.

Such a restriction would most likely alter portfolio structure and would also be likely client specific. The restrictions in B and C are not necessarily client specific and could already be part of the investment strategy of the manager. (See Section 3.7 of the reading.)

请问这个知识点是在讲义的什么地方?