开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

myhome0902 · 2020年09月10日

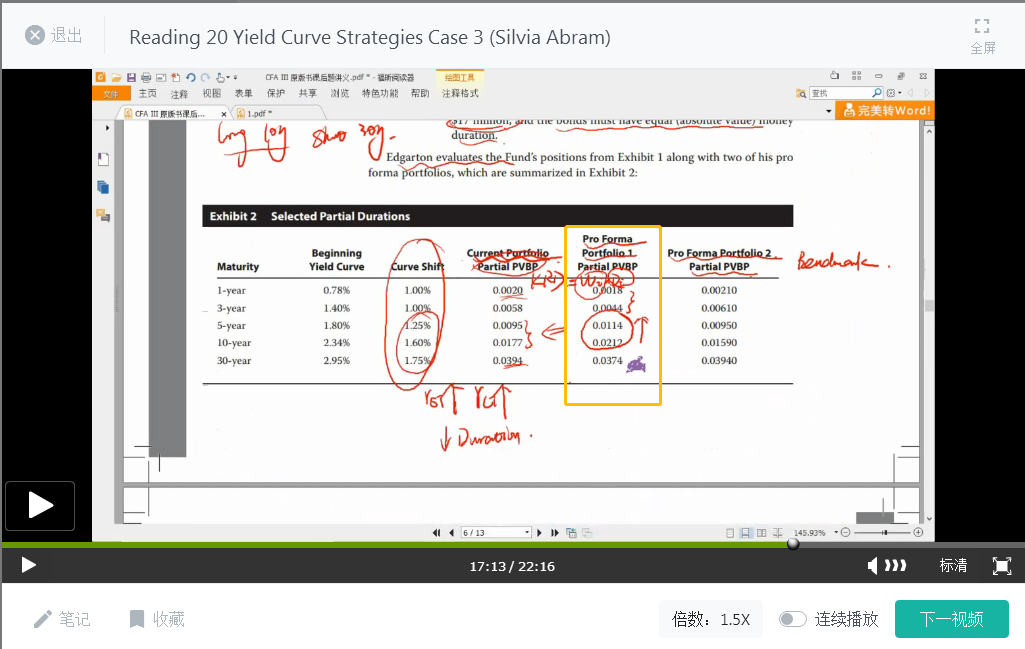

20题,为什么不能从barbell和bullet的角度思考问题?

yield curve steepen, bullet表现更好,Portfolio 1 相比current portfolio有更多的权重在中期,不是更像bullet么?

22题,计算为什么要用YTM当作利率,基于表格计算1年和2年的expected return是否可以当成利率?

谢谢老师~

WallE_品职答疑助手 · 2020年09月11日

20.Port1中期的Duration上升,然后利率上升,那价格不就下降了吗,怎么会表现的更好呢?你说是吧。

22.请您仔细读题,题目说基于表三,您为何要去找前面2个表的数据呢?