开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2020年09月03日

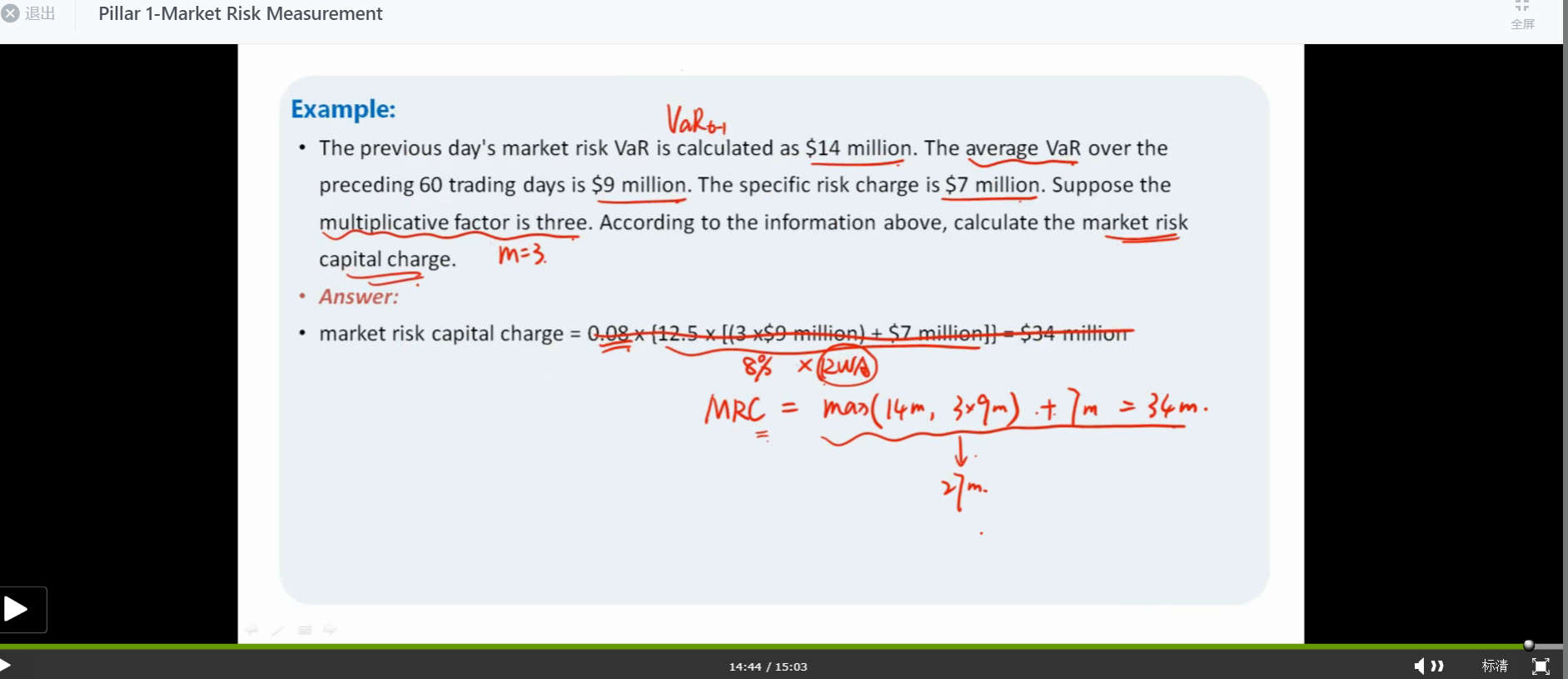

Basel Accord这里算MRC为啥能确定是10天的VaR,不是只是说是"previous day's market risk VaR"吗?为什么这句话的意思就能认为是10天?

小刘_品职助教 · 2020年09月04日

同学你好,

因为MRC是用previous day's market risk VaR 去跟 average VaR*系数来比较,market risk VaR本身在计算的时候是10天 99%的水平上,如果没有特别说明他是daily VaR的话, 说的是market risk VaR,就是指10天。

Basel Accord这里算MRC为啥能确定是10天的VaR,不是只是说是"previous day's market risk VaR"吗?为什么这句话的意思就能认为是10天?

Basel Accord这里算MRC为啥能确定是10天的VaR,不是只是说是"previous day's market risk VaR"吗?为什么这句话的意思就能认为是10天?