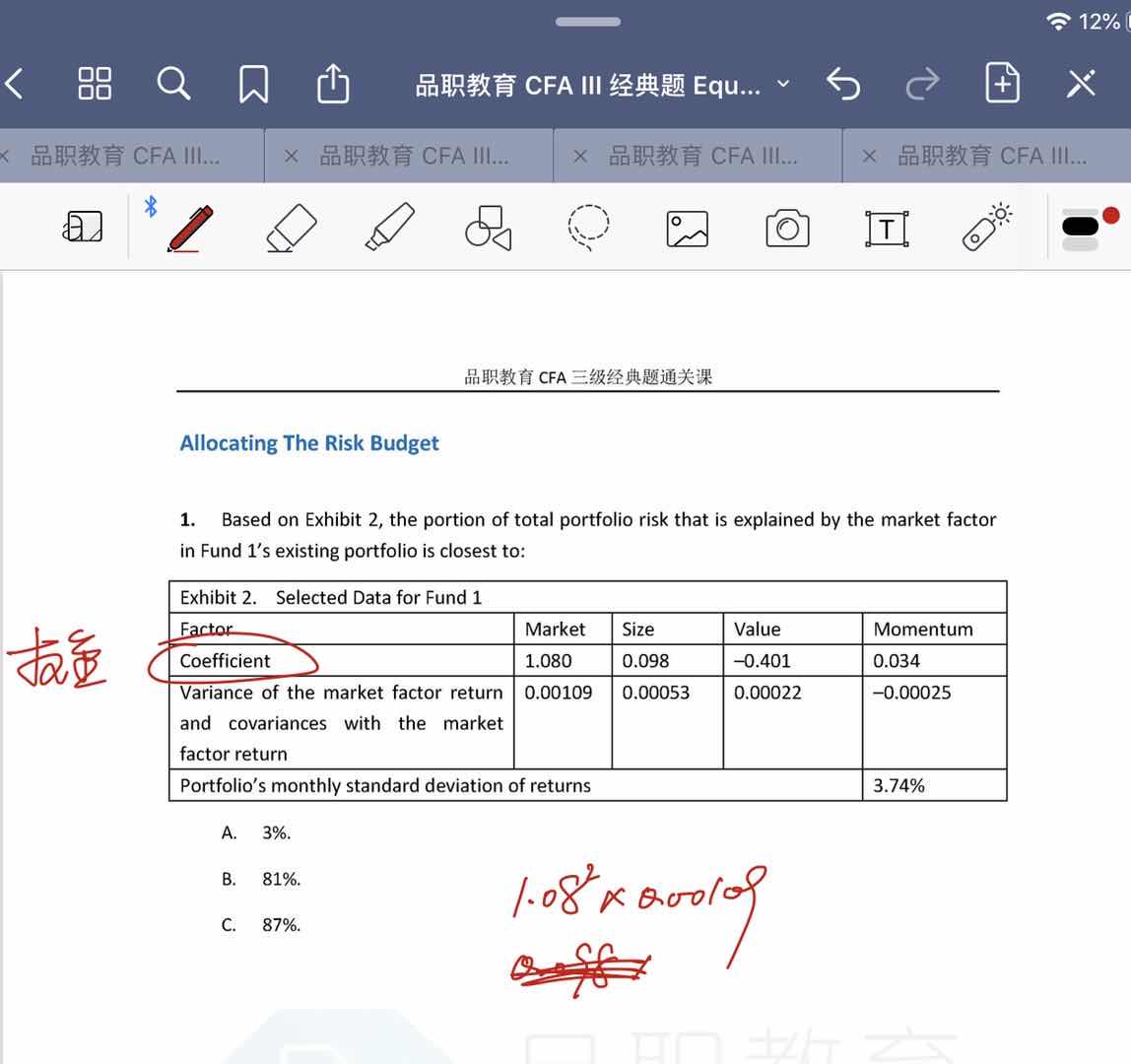

老师,在经典题中,李老师讲解:表格第二行:coefficient即为权重,我的理解是coefficient是相关系数。为啥coefficient这个系数是权重(w1,w2....)。

表格第三行是否可以理解为:covariance=sd1*sd2*correlation 。

所以第二行还是不太明白,请解释下。谢谢

maggie_品职助教 · 2020年08月31日

嗨,从没放弃的小努力你好:

这里是英文问题哈,coefficient翻译过来是”系数“,不是相关系数,相关系数是correlation,不要搞混了啊。coefficient就是通过回归分析所得到回归的结果,也就是各个因子前面的那个”系数“。

我们上课讲的例子是以资产来看的,所以计算的是资产的weighting,方差和相关系数,而这个题目是从risk factor的角度来看的,是把收益回归成以risk factor为变量的方程,方程可以表达为y=a+1.08*market factor+0.098*size factor-0.401*Value factor+0.034*Momentum factor+E,coefficient系数就是这个因子的变动程度,也可以理解为是这个因子的weight.

-------------------------------

努力的时光都是限量版,加油!