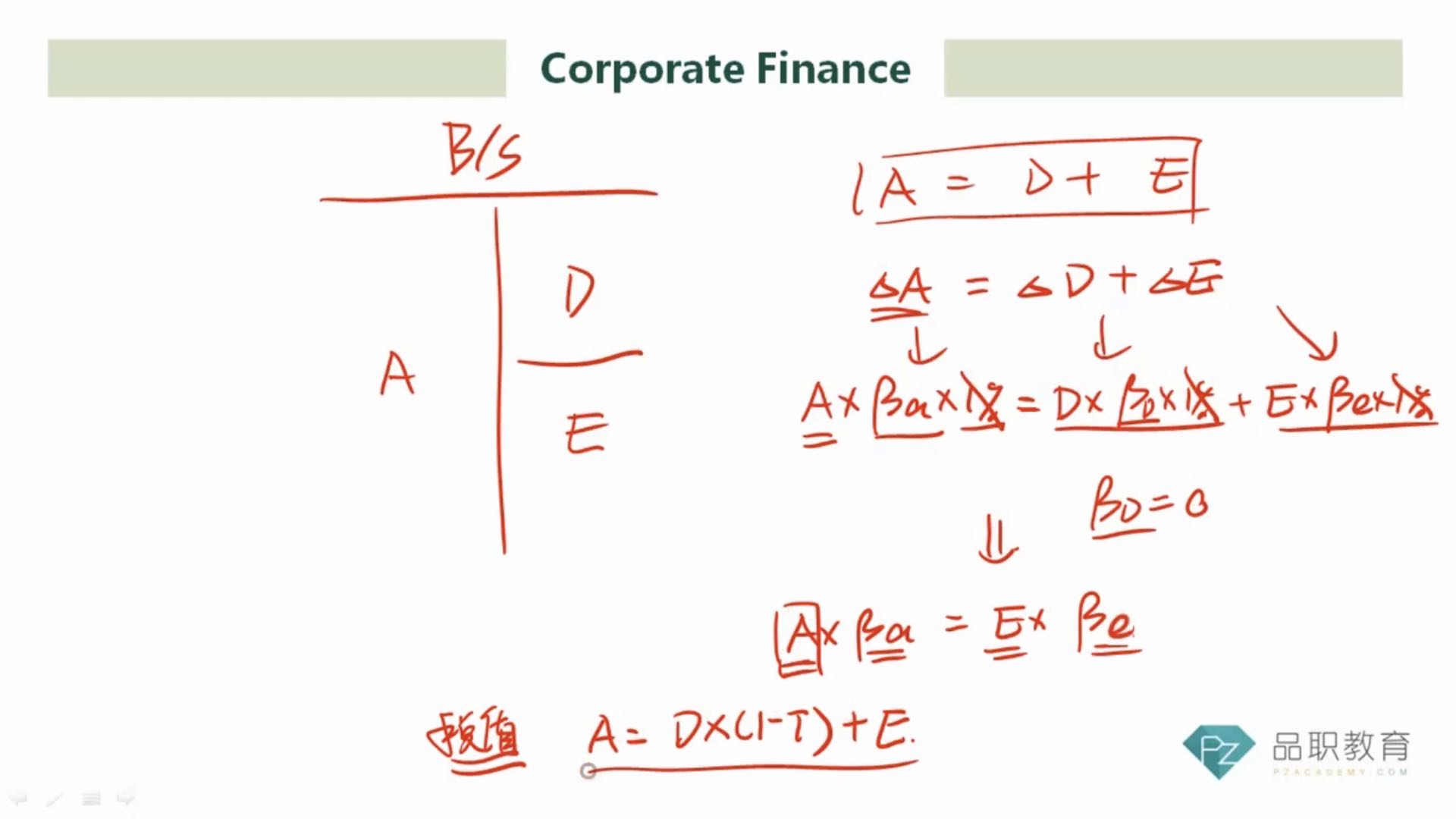

如图1所示,税盾的作用是因为可以少缴税int*t,从而使债务成本由rd,变为rd*(1-t),即节约的债务利息“rd*t”。

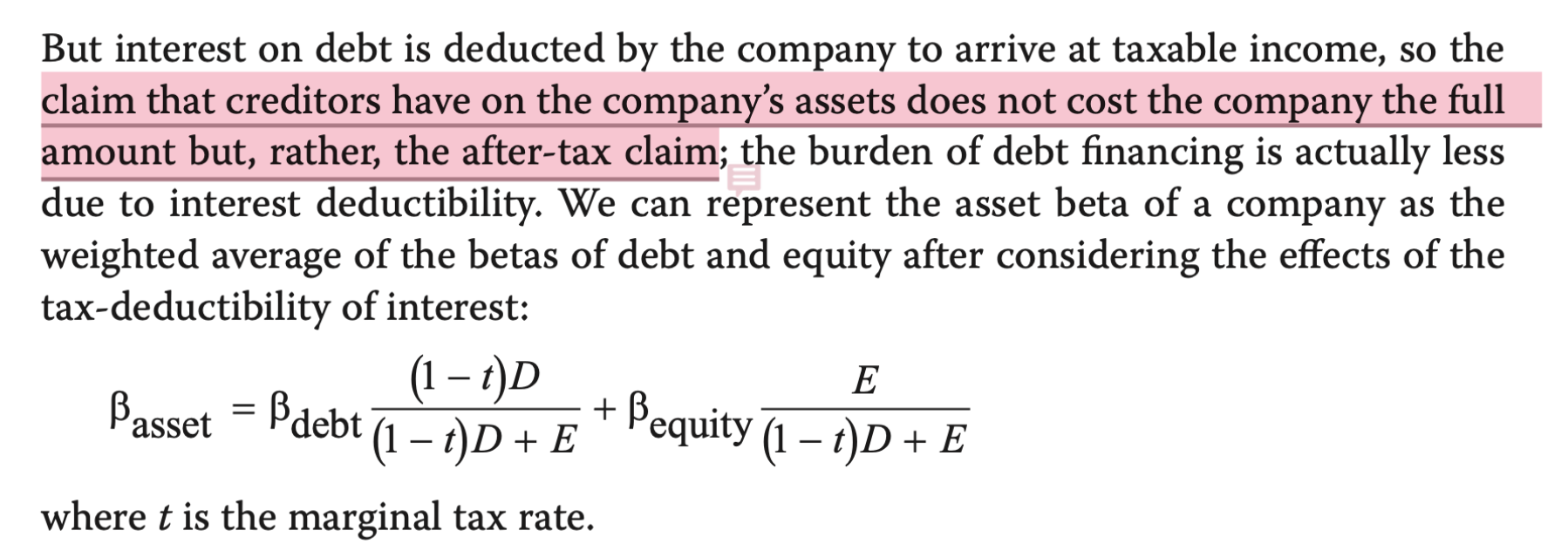

如图3所示,因为税盾作用,所以A=D*(1-T)+E,那么节约的是欠债本金“D*T”。

但是,债务利息“rd*t”并不等于欠债本金“D*T”

请问:1.我的理解是否有误?若有误,请指出哪里理解不到位。

2.A=D*(1-T)+E里的“D*(1-T)”是怎么推出来的?

3.A=D*(1-T)+E里的“D*T”减少,那么资产A也相应减少“D*T”,对应的i/s里是如何列支对应的项目的?