老师您好,请问 这个表里 长期利率比短期利率上涨幅度大,是bullet策略.那应该多买中期的债券,3\5\10年的 选porfolio2 为什么这个思路不对?

谢谢......

发亮_品职助教 · 2020年08月17日

嗨,爱思考的PZer你好:

“长期利率比短期利率上涨幅度大,是bullet策略.那应该多买中期的债券,3\5\10年的 选porfolio2 为什么这个思路不对?”

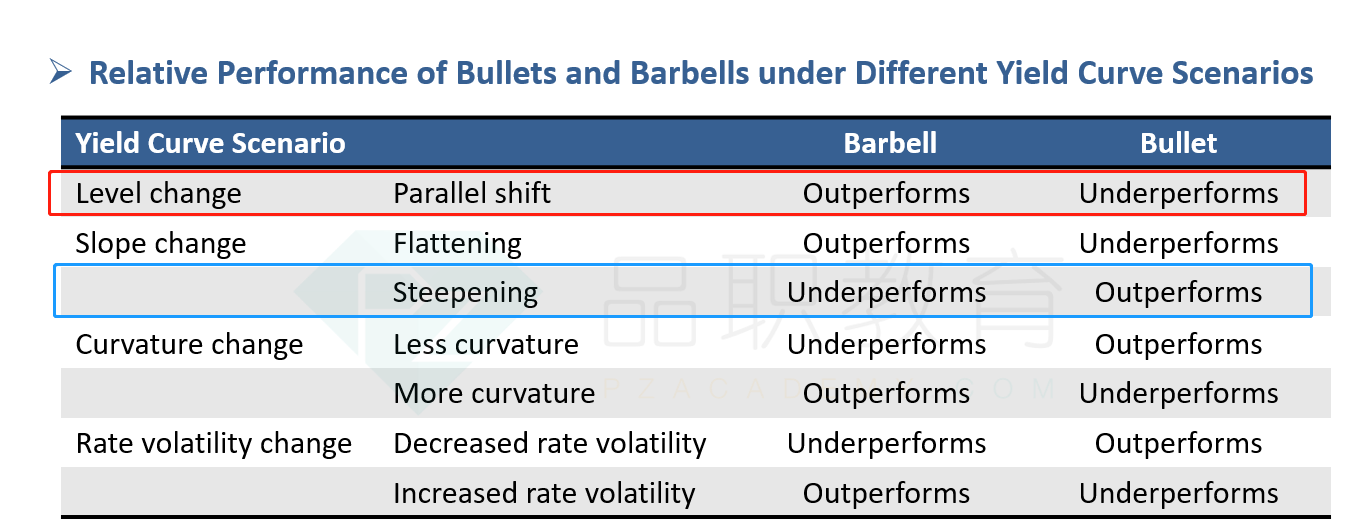

这里是这样,我们基础班总结的下面这个表格,比如,收益率曲线Steepening时,Bullet表现更好;收益率曲线Flattening时,Barbell表现更好,等等。这一系列总结里说的收益率曲线的变动是最小单位的变动。

最小单位的变动,其实是2级的内容,简单来说他是指:收益率曲线的变动无法再进一步拆解。

也就是,如果说收益率曲线是Steepening,那收益率曲线真的只是单纯的Steepening变动,不包含其他的变动。

例如,收益率曲线同时发生向上平行、且发生Steepeing,这种就不是最小单位的变化,他是一个复合的收益率曲线变动。

如果收益率曲线是一个复合的变化的话,我们不能仅仅套用表格内的总结。

我们回到这个第20题。回头看题干信息,发行他的收益率曲线的变化如下:

1-year + 1.00%

3-year + 1.00%

5-year + 1.25%

10-year + 1.60%

30-year + 1.75%

发现,这个并不是单纯的收益率曲线Steepening,还可以进一步拆分,可以拆分成收益率曲线先整体上移1%,然后再发生Steepening。

收益率曲线整体上移1%:

1-year + 1.00%

3-year + 1.00%

5-year + 1.00%

10-year + 1.00%

30-year + 1.00%

在此基础上,我们按住收益率曲线短期不变,长期再进一步上升,发生Steepening的变化:

1-year + 0.00%

3-year + 0.00%

5-year + 0.25%

10-year + 0.60%

30-year + 0.75%

所以第20题的收益率曲线变化,是一个复合变化:平行上移 + Steepening

前面说过,按课上表格总结的规律分析的话,如果要分析本题收益率曲线变动对组合表现的影响,我们就要分析平行移动时组合的表现,以及Steepening时组合的表现。两个表现汇总,才是本题收益率曲线变动对组合的影响。

那我们发现,参考上图蓝框和红框圈出来的内容,在平行移动Parallel变化时,是Barbell的表现更好、Bullet更差;而在Steepening的变化时,是Bullet的表现更好、Barbell的表现更差。

那结合这道题(平行移动+Steepening)的收益率曲线变动,我们就无法判断出Bullet的表现一定最好。

-------------------------------努力的时光都是限量版,加油!