开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ttldxl · 2020年08月12日

星星_品职助教 · 2020年08月12日

同学你好,

可以这么理解。

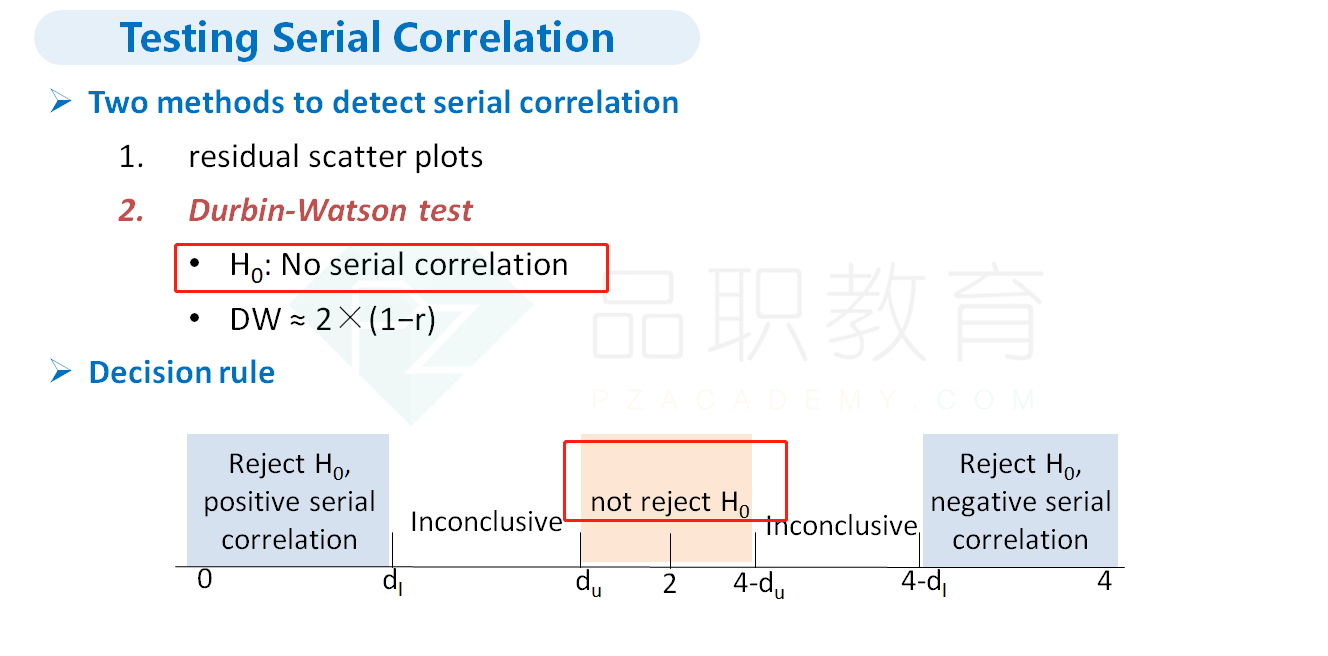

多元回归中Serial Correlation检验的原假设是:No serial correlation。而你指的蓝色那个地方或者说以下截图中间那个地方是无法拒绝“没有序列相关”的原假设的,可以简单理解为接受原假设,也就是没有序列相关。