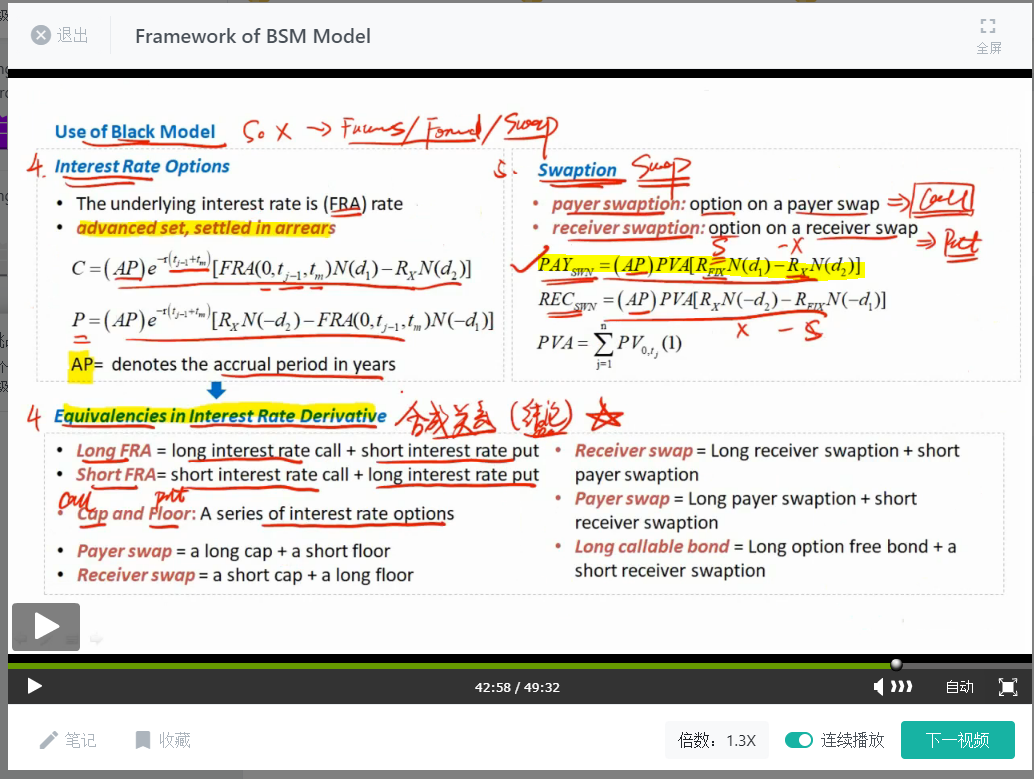

老师好 swaption 's black model 中的Rfix 和Rx 怎么理解? 不是swaption 中的exercise rate 就是swap 中的fixed rate 吗? 比如swaption 2*5 @x=5%, 不是说到第二期后 swaption payer 可以有权力去lock the rate at 5% from time 2 to time 5 吗? 这公式里的Rfix 是指到t=2 时候的市场利率是吗, RX是指事先定好的fixed rate 5% ,是吗? AP 等于多少取决于t=2后 过了多久是吗? 谢谢。