开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2020年08月07日

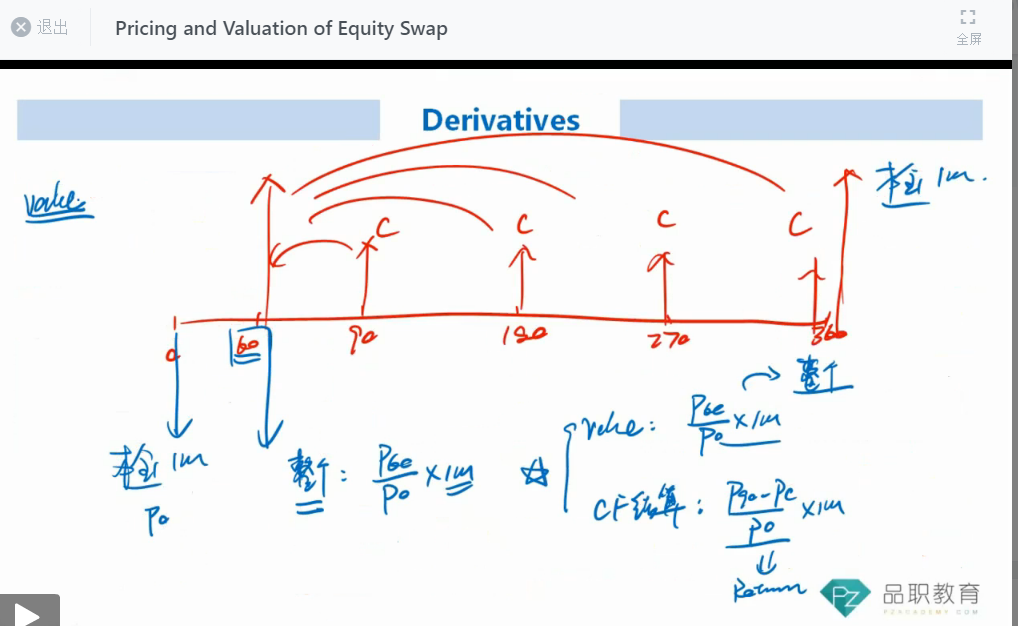

老师好, 这里Equity swap 有点没听懂, 为什么Valuation 不能等于结算CF的折现?比如这里收固定,支出equity return 的: 把每期节点上的CF =(去年化的fixed rate - HPR) * NP 折现到60天? 谢谢。

WallE_品职答疑助手 · 2020年08月07日

同学你好,

我不确定有没有明白你的意思,

(去年化的fixed rate - HPR) * NP 折现到60天 你说的HPR是股票的holding period return?

股票未来的HPR是没法知道的,就比如,我昨天买的股票10块钱,今天涨到了11,上涨了10%, 但是我现在没办法知道明天他会上涨多少。

这也就是为什么上述图中,股票的return是P60/P0,债券那一端,coupon和本金还是按正常的思路去折现到60时间点,然后才能算差额。