问题如下:

Bond Z is a three-year annual-pay putable bond. The embedded put option can exercised at par on year 1 and year 2. The coupon rate is 4.4%.

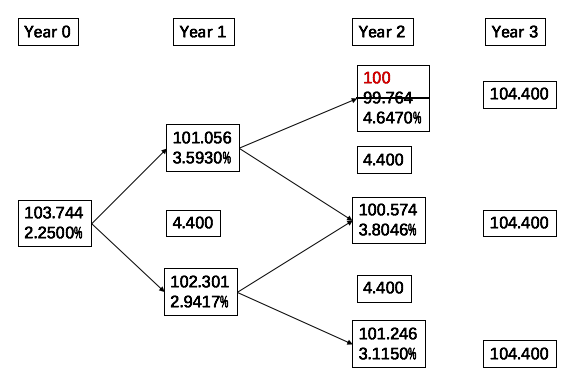

The one-year, two-year, and three-year par rates are 2.250%, 2.750%, and 3.100%, respectively. Based on an estimated interest rate volatility of 10%, the binomial interest rate tree shown in below:

The value of Bond Z is close to:

选项:

A. 102.103% of par.

B. 103.688% of par.

C. 103.744% of par.

解释:

C is correct.

考点:利用二叉树对含权债券进行估值

解析:

利用二叉树对含权债券估值,仍是从最后一笔现金流开始,使用上一个节点的1-year forward rate,向上一个节点折现;折现出来的价值,为可能的债券价值,因为含权债券存在行权的问题。本题的putable bond在第一年年末,以及第二年年末均可行权,因此需要在第一年、第二年的各个节点对比一下折现值与行权价的大小;如果折现值是小于行权价的,那么这个折现值是取不到的,因为投资者可以以更高的行权价将债券卖回给发行人;所以,如果碰到某个节点的折现价值小于行权价值时,需要将债券的价值调整到行权价;然后重复这个动作,直至求出0时刻的债券价值;

如下图所示,对于该Putable bond,第二年最上面节点的折现值为99.764,由于是Putable bond,小于行权价的折现值是不会存在的,因此将该节点的债券价值调整为100。