开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cococjy · 2020年08月03日

星星_品职助教 · 2020年08月04日

@cococjy

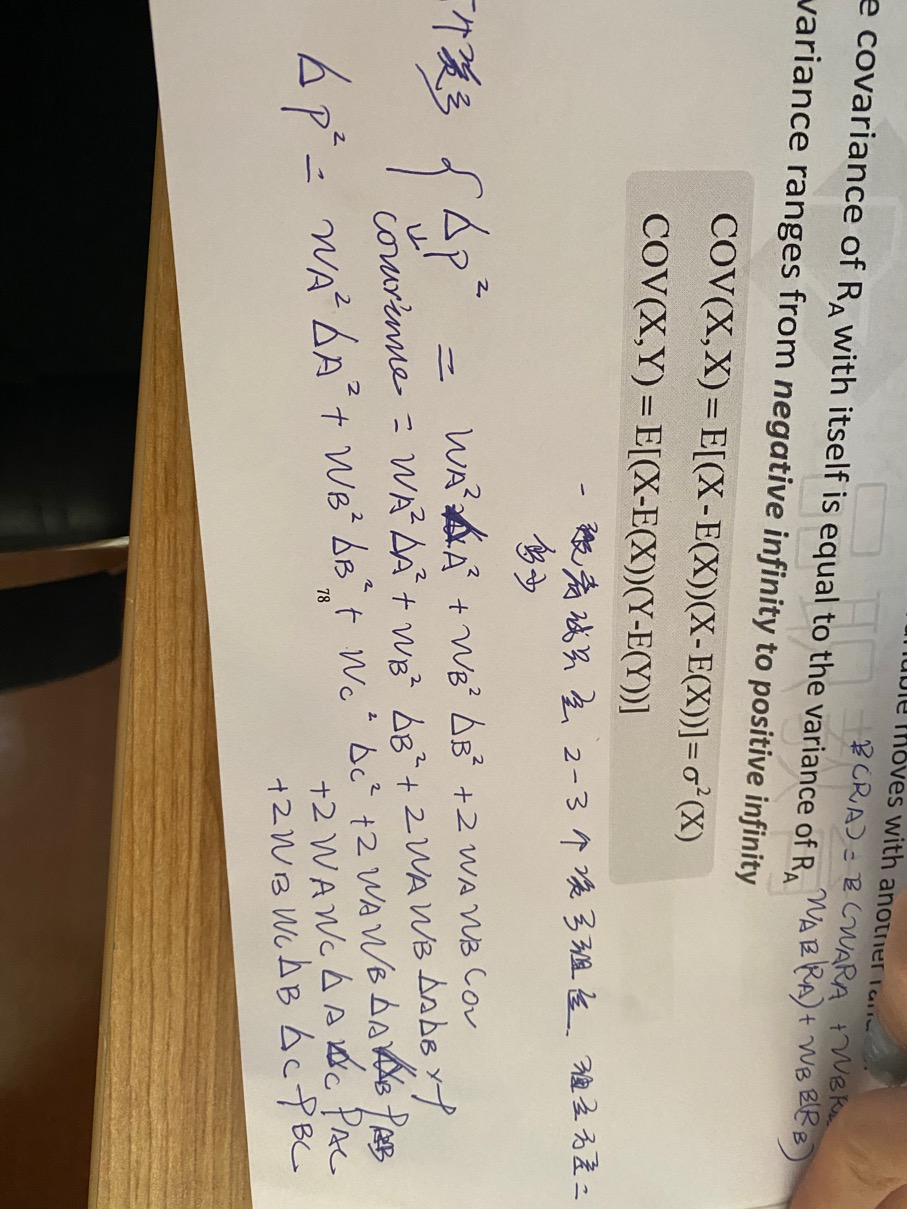

你列的求两资产组合方差的公式计算出来的是组合的方差,也就是σp的平方。需要再开方才能得到standard deviation,也就是组合标准差σp

covariance/correlation是求组合方差公式中的一项,当correlation=1时,两资产组合方差公式就变为了(w1σ1+w2σ2)的平方,这个时候标准差就是w1σ1+w2σ2

同学你好,

公式圈出部分代入有误,还需要乘以两个σ