开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

香蕉树上的考拉 · 2020年07月30日

xiaowan_品职助教 · 2020年08月01日

同学你好,

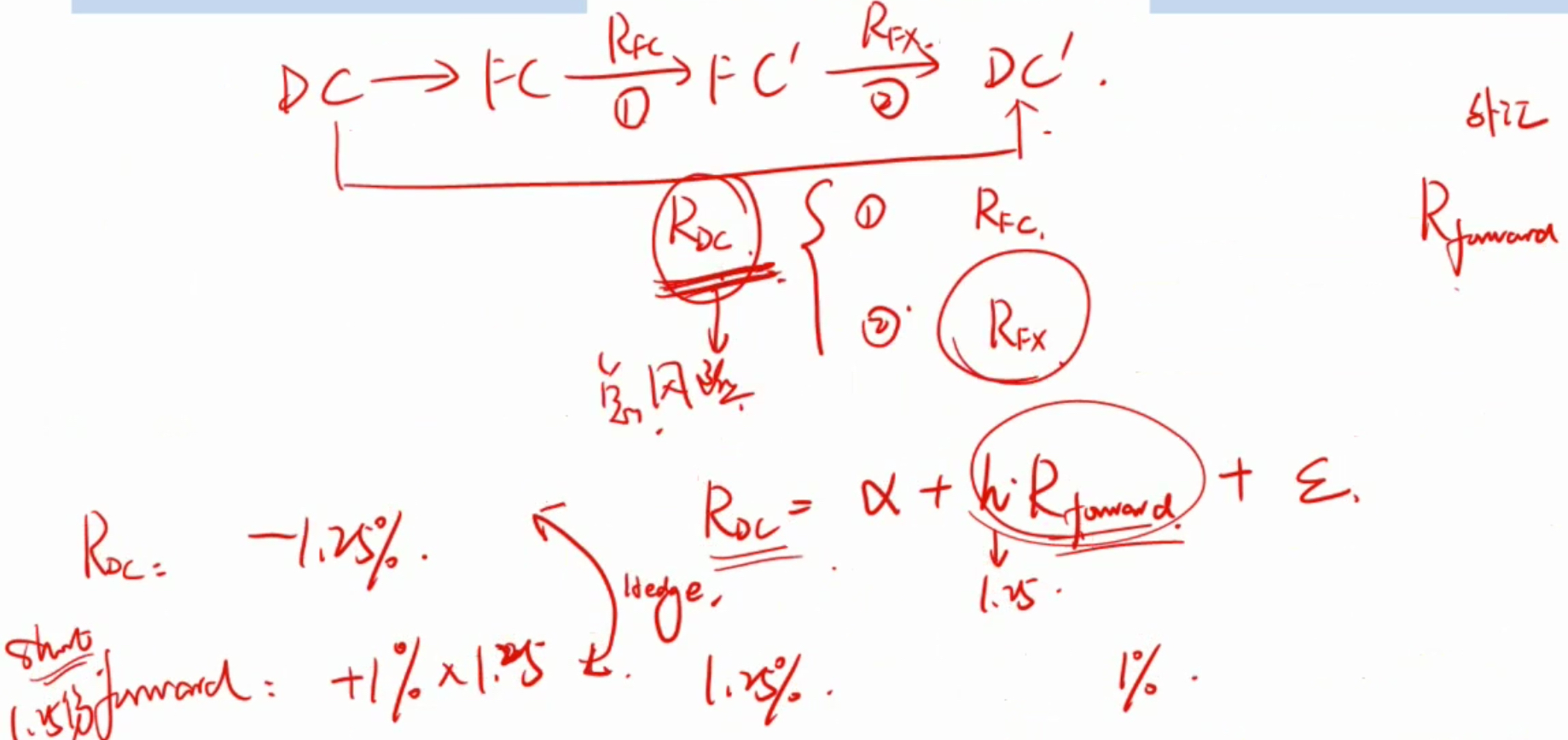

这个数量关系和头寸方向你理解的是对的。

判断方向就按照老师上课时所讲的记忆方法:担心什么就做这种情况发生时会赚钱的操作。

xiaowan_品职助教 · 2020年07月31日

这个表达式说明Rdc下降1.25%时,对应forward合约下降1%,short 一个下跌的合约得到的是正的收益,才可以hedge 掉Rdc的亏损。

香蕉树上的考拉 · 2020年07月31日

是这样理解的吗?已知Rdc 下降1.25%,方程可以推断出h=1.25的情况下,forward也是下降1%的。因为 forward是亏损的,所以对于这份forward 应该改为short头寸,份额为1.25份。

你理解基本是对的,这里通过回归方程求出了Rdc和Rforward的关系,也就是forward合约下降1%,相当于Rdc下降1.25%,所以需要short 1.25份的forward来cover Rdc下降的风险。short的是这个forward标价里分母上的货币。

还有个疑问,这里为什么用short forward的头寸,forward本身收益率1%long才能是正数对冲-1.25%啊