问题如下:

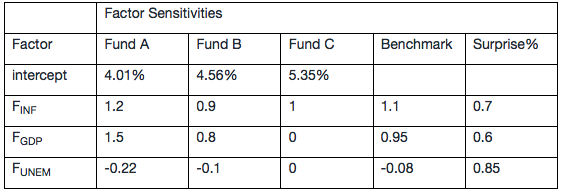

Based on the following table, macroeconomic two-factor model:

Which of the following statement is the active risk for Fund C?

选项:

A.

only inflation.

B.

expected return.

C.

all three model factors.

解释:

C is correct.

考点:active risk 。

解析: active risk是和benchmark相比较得出的,这里benchmark的sensitivity和Fund C都不一样,所以这些变量都会影响。换句话说,如果组合C的变量和benchmark都是一样的,就不存在active risk。

老师 您好 如果说是比较C的系数和benchmark来看是否有tracking error,这道题目三个factor都有的话,是说明需要调整model吗?还是作为active management tracking error是存在的,但是positive还是negative influence是和benchmark比较大小?