老师您好,基础班何老师再讲backwardation时 4:18秒时候说:“假如不用期货合约来对冲,一年之后我赚到到就是现货价格的一个涨幅,但是用期货对冲后,收益多出来一块,多出来这块就是roll yield” 对这句话我不是很明白。

按我理解,如果不long future,一年之后我需要用SP1去买现货,sp1较sp0 如果上涨,我是有亏损的,为什么能“赚”到现货价格的一个涨幅?应该是亏啊。

xiaowan_品职助教 · 2020年07月24日

嗨,努力学习的PZer你好:

同学你好,

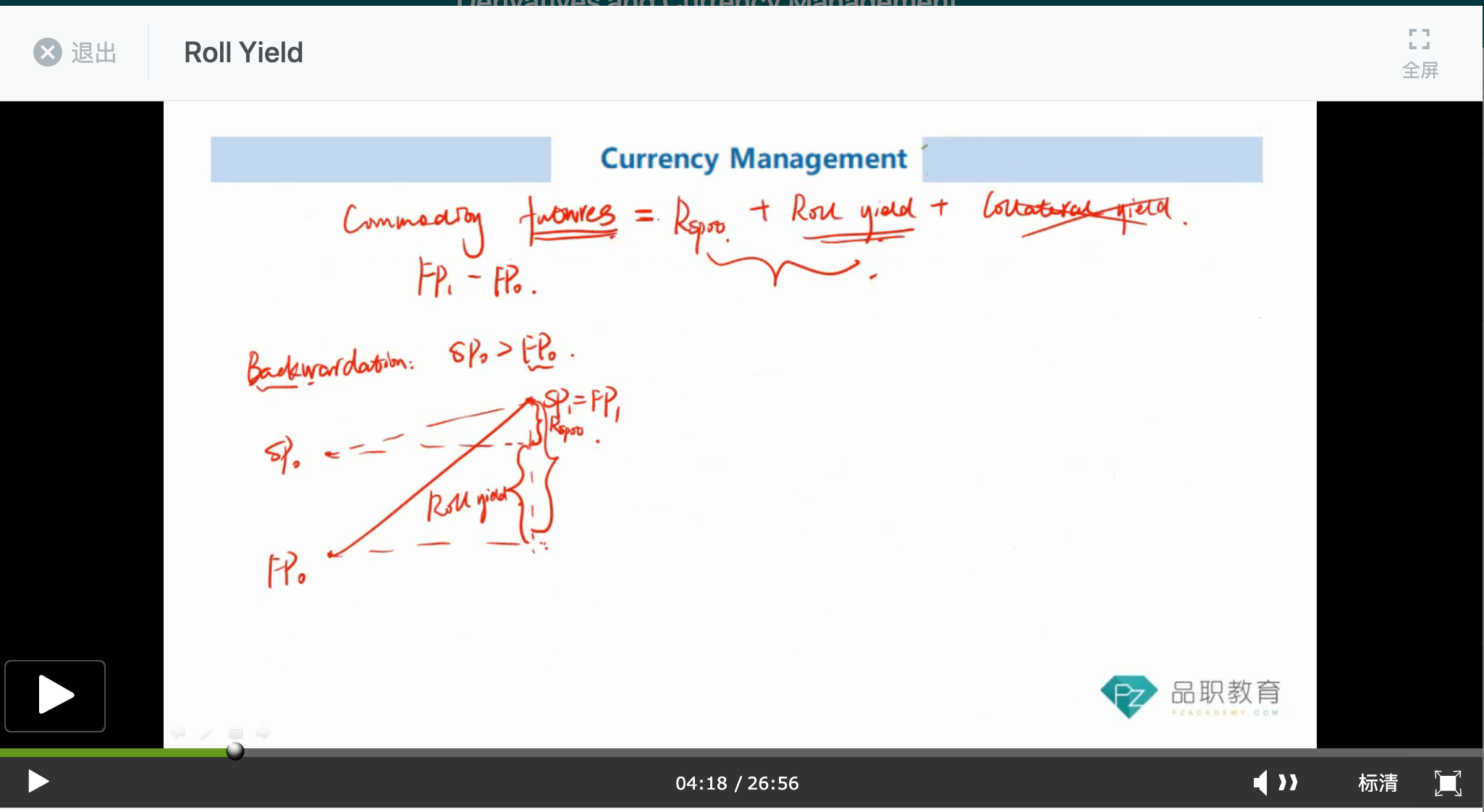

这里是想表达在相同时段内,持有期货合约比持有现货会多出一个roll yield,可以用具体例子来理解

譬如说时间跨度选择5月到9月,在5月时,现货价值100,9月交割的期货合约价格90,是一个backwardation结构;

到了9月时,期货回归现货,9月交割的期货价格和现货价格一致,假设价格120,那么单纯持有现货的收益是100到120,而持有期货是90到120,多出的部分就是roll yield。

-------------------------------努力的时光都是限量版,加油!