开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Aaabby · 2020年07月23日

老师好:在long/short的策略中,关于Market Neutral策略是指portfolio的贝塔为0,如果portfolio的贝塔为0,根据CAPM模型,那么portfolio的预期收益不就等于无风险收益了么?

maggie_品职助教 · 2020年07月24日

嗨,爱思考的PZer你好:

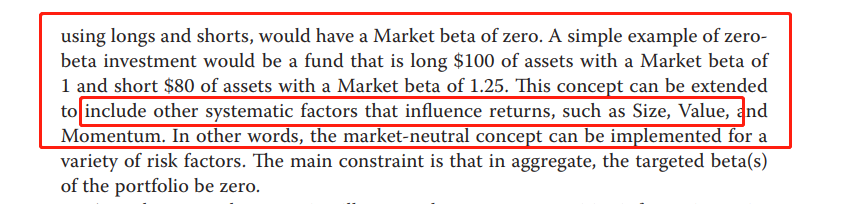

不对哦,因为CAPM是单因素模型,相当于很多其他系统性风险都参杂在这个贝塔里面了,还记得二级学的FF模型吗?FF就是把风险拆的更细,这个贝塔market更“纯粹”。我截个当时的板书给你参考:

而我们在Market Neutral策略市场中性策略中就只是对冲掉市场的风险,通过保留其他系统性风险来获利。

-------------------------------加油吧,让我们一起遇见更好的自己!