开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lujiaa · 2020年07月22日

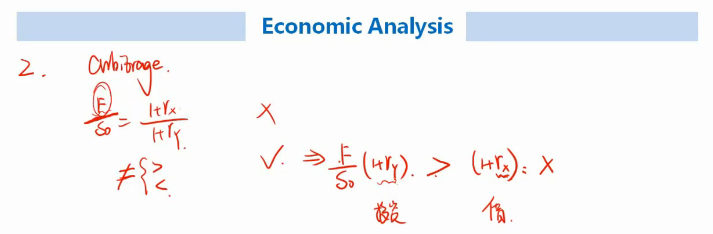

Interest Rate Parity 讲套利考法的地方

何老师说这里从利率的角度去思考,所以把两个利率分别放等式两边,

当左边大于右边的时候,左边还有F/S0这个变量,为什么可以认为都是利率带来的变化?

是忽略了F/S0这个变量吗?

源_品职助教 · 2020年07月23日

同学你说的有道理,但是 左边大于右边就能认为是右边的利率更低 ,一般是基于汇率没有太大的变化的假设,也就是默认F/S趋于1。

lujiaa · 2020年07月23日

好的了解了 谢谢哲源

源_品职助教 · 2020年07月24日

不客气的,继续加油~

源_品职助教 · 2020年07月22日

嗨,努力学习的PZer你好:

可以理解为F和S0都是汇率,然后相除就把汇率单位抵消了。

左边大于右边的时候,也不是纯粹利率的变化,其实是有汇率的变化,但是这个时候的单位就只剩下利率了

-------------------------------加油吧,让我们一起遇见更好的自己!

单位抵消的部分可以理解,我想问的是为什么左边大于右边就能认为是右边的利率更低,更便宜?也可能是F/S0<1带来的影响?