为什么stock split和stock dividend都会影响RE呢?RE=NI-DIV,现金分红会直接分出去一部分NI,所以RE减少了,但是拆股和分股都没有对NI产生实质的影响啊,无法理解。。。老李上课讲的那个例题,没法理解答案的解析,怎么RE就减少了啊?

王琛_品职助教 · 2020年07月20日

嗨,从没放弃的小努力你好:

同学你好,

如果非要刨根问底,我也查了一下相关资料,你可以参考

教材 P289 综述了股票股利对财务指标的影响

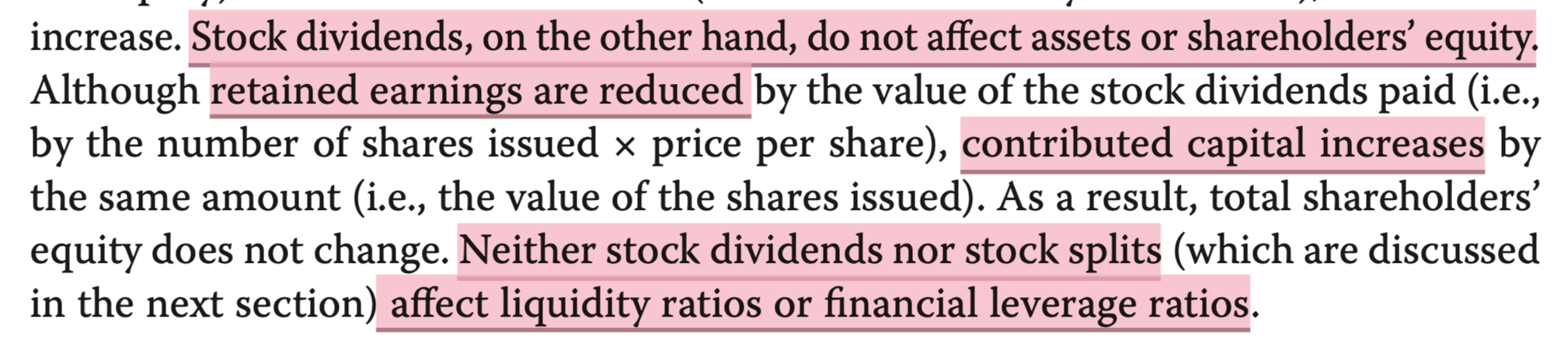

股票股利是公司以发放的股票作为股利的支付方式,不涉及公司的现金流。

股票股利并不直接增加股东的财富,不导致公司资产的流出或负债的增加,同时也并不因此而增加公司的财产,但会引起所有者权益各项目的结构发生变化。

那么所有者权益各科目怎么变化呢?

我们来看一下会计第15章的说明。

首先,所有者权益有哪些科目?参考教材 P292

所有者权益根据其核算的内容和要求,可分为实收资本(股本)、其他权益工具、资本公积、其他综合收益、盈余公积和未分配利润等部分。

其中,盈余公积和未分配利润统称为留存收益。

股票股利主要涉及其中两个科目

先说股本,定义参考 P293

股票的面值与股份总数的乘积为股本

我国不允许企业折价发行股票。在采用溢价发行股票的情况下,企业应将相当于股票面值的部分记入“股本”科目,其余部分在扣除发行手续费、佣金等发行费用后记入“资本公积一一股本溢价”科目。

股份有限公司发放股票股利,会增加股本,参考 P294

股东大会批准的利润分配方案中分配的股票股利,应在办理增资手续后,借记“利润分配”科目,贷记“股本”科目

再说留存收益,参考 P302

未分配利润是企业留待以后年度进行分配的结存利润,也是企业所有者权益的组成部分。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记“利润分配一一转作股本的股利”科目,贷记“股本”科目。

即,发放股票股利,会减少利润分配,所以降低留存收益。

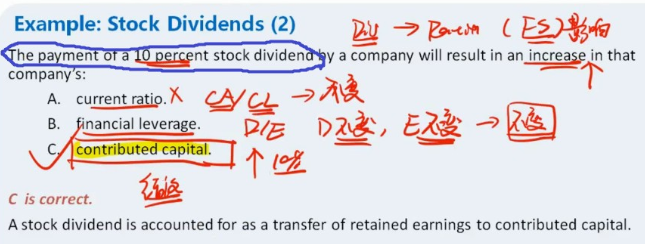

也就是这道题的解析所说的:股票股利将公司的留存收益转化为股本。(A stock dividend is accounted for as a transfer of retained earnings to contributed capital)

所以,通过以上参考,相信你会真切感受到,这种细节中的细节,并不是 CFA 考察的点。

因为 CFA 更关注企业的管理行为如何影响财报,而不是让我们去探究具体的做账细节。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!