发亮_品职助教 · 2020年07月08日

嗨,爱思考的PZer你好:

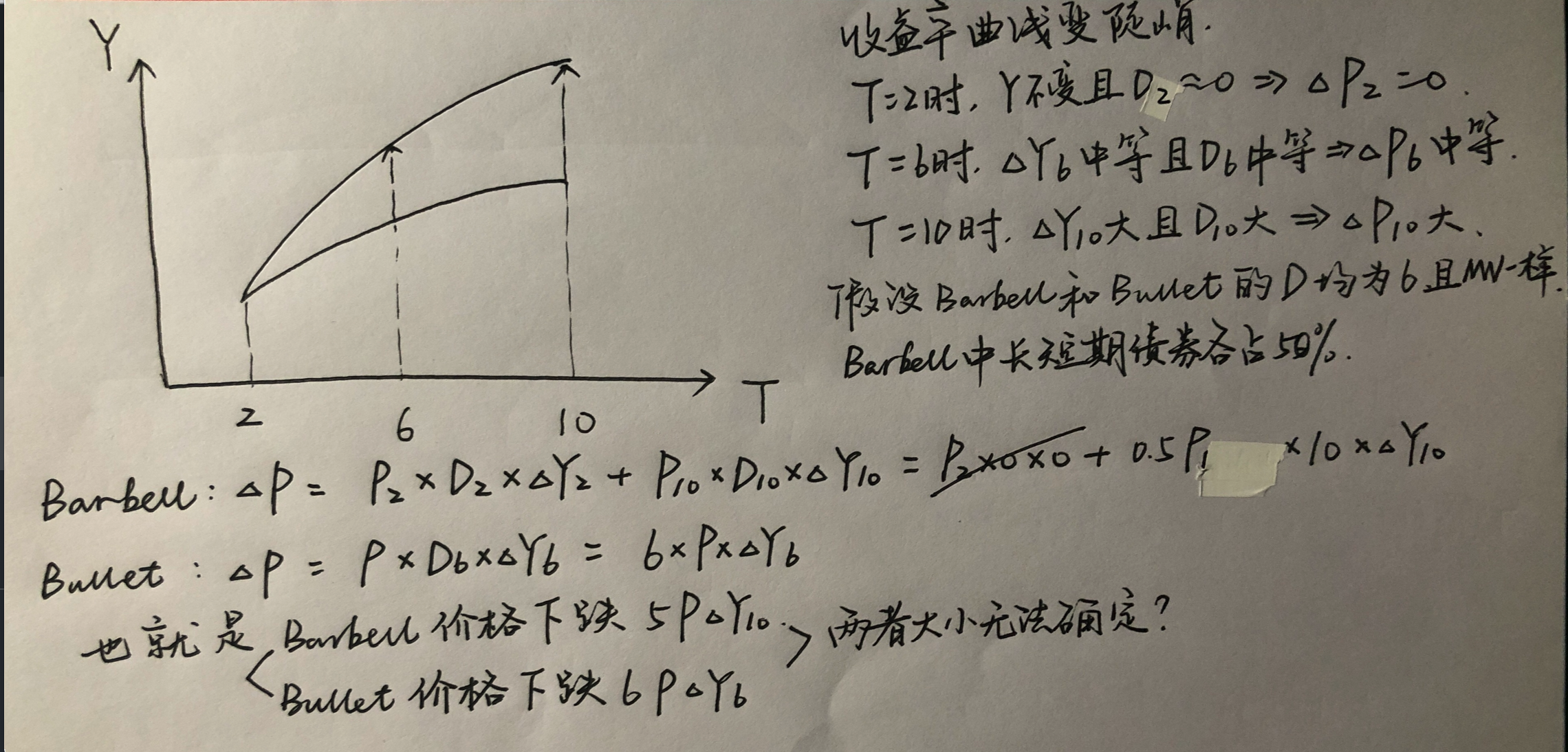

对的,如提问里面的做法,确实比较难说明一定是Bullet的表现更好。

但因为收益率曲线变Steepening时,10年期利率上升幅度要大于6年期利率变化幅度(△Y10大于△Y6),所以基本上可以判断Barbell组合的价格下降是更大的。

因为收益率曲线变化时(Steepening or flattening),Barbell和Bullet组合表现的结论是一定的。例如,Steepening时,一定是Bullet表现更好;Flattening时,一定是Barbell表现更好。

所以我们可以分析一些差异明显的例子。比方,收益率曲线变陡峭,我们可以用下图分析,就以中期利率为轴、按住中期利率不变即可:

这样的收益率曲线变化也是变得更加陡峭,Steepening。

Bullet组合是集中在6年期,因为6年期利率没变,所以Bullet的价值没变;

但是,长期利率上升,Barbell组合的价值就会下降,短期利率变化给Barbell组合带来的影响可以忽略不计。

那这样的话,综合比较就是Barbell组合在Steepening时,表现更差,Bullet表现更好。

用这种差异明显的例子更容易分析出结论。

-------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!