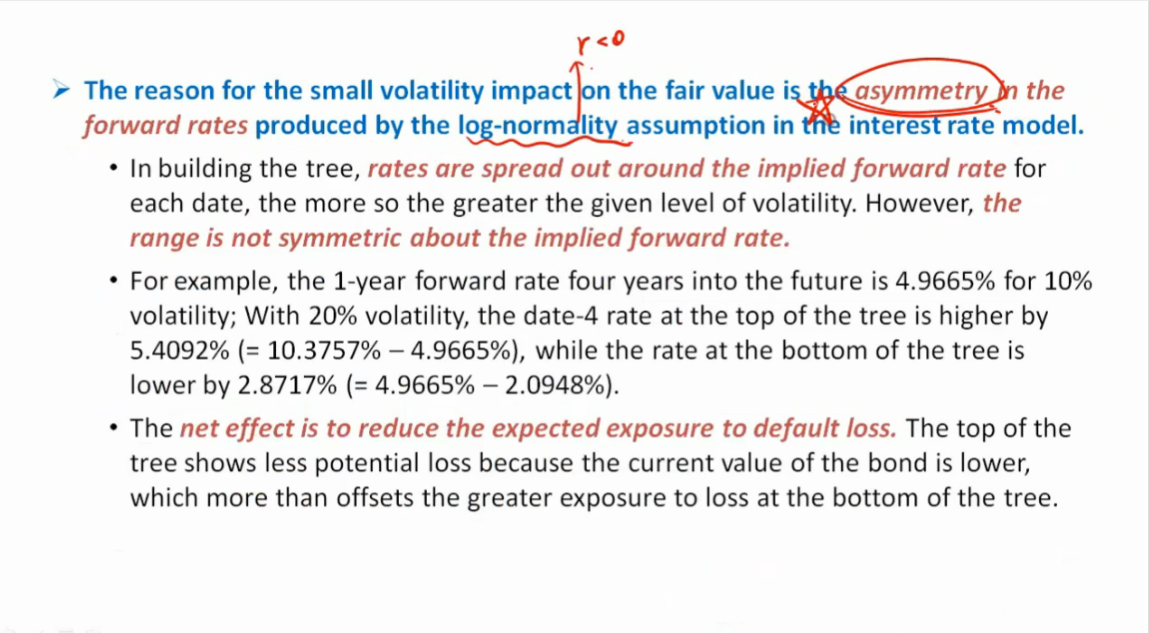

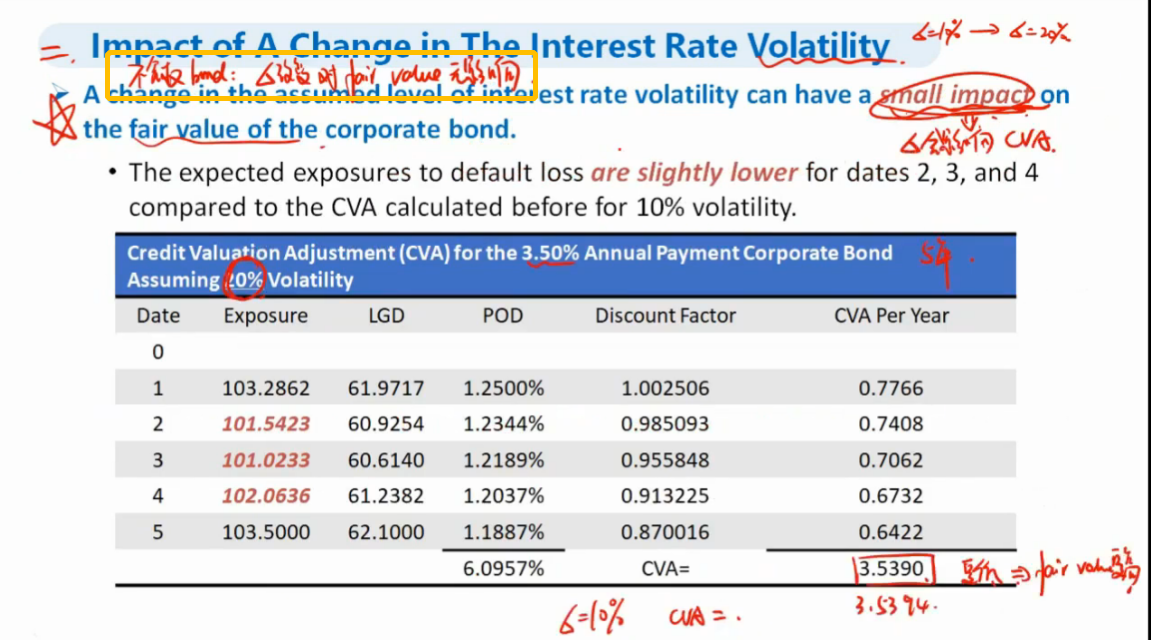

Impact of A Change in The Interest Rate Volatility这节课,讲到由于interest rate model的log-normality assumption使得volatility对fair value的影响是asymmetry,从而使得CVA更低(见截图1)。为什么前面讲到volatility对不含权bond的fair value无影响呢(见截图2)?二叉树模型不是都有log-normality assumption吗?谢谢!

Ivy · 2020年07月07日