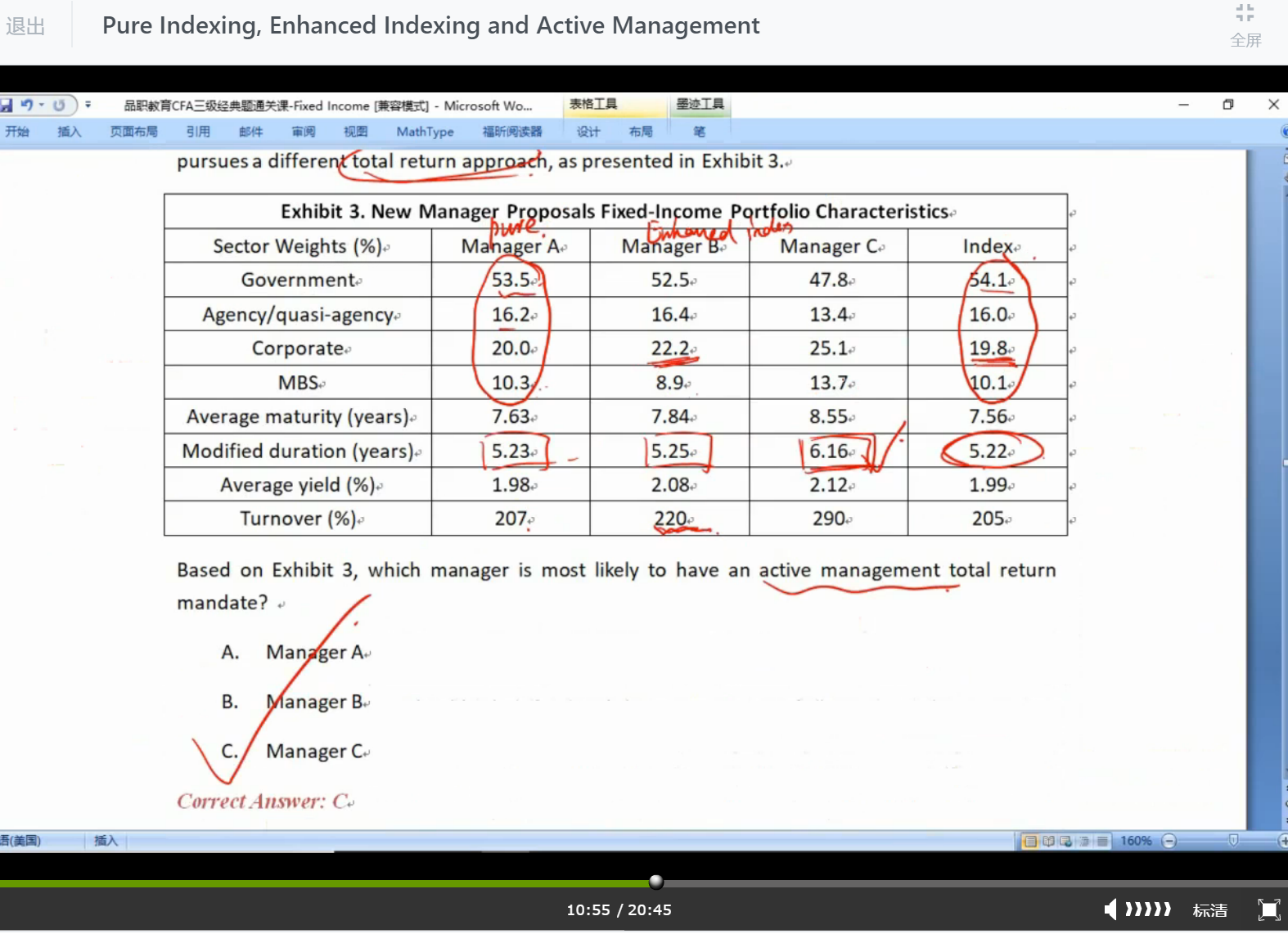

问题:

6.2

老师在这里说,enhanced index的换手turnover比pure index高。

但是这一个视频的前面视频讲解部分,老师说“enhanced index因为只需要match 重要的risk factor,不用一直频繁rebalance;而pure indexing因为benchmark的改变需要一直频繁rebalance”

这是否矛盾了?

发亮_品职助教 · 2020年07月07日

嗨,努力学习的PZer你好:

“这是否矛盾了?”

这里不矛盾。

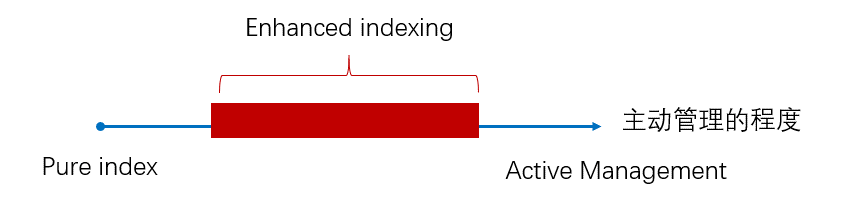

Enhanced index的方法是介于Pure index和Active之间的策略。

可以理解成Enhanced index的方法是有一个Range波动的策略,如下图:

横轴蓝线代表主动管理的程度,所以轴的左边是Pure index,主动管理程度为0;轴的右边是Active Management;

而Enhanced indexing是介于中间的策略,如红框。

当基于Enhanced index策略,同时更偏向于加一些主动的策略,最终结果是Enhanced indexing的方法更加偏向于Active management;这么做的目的是使用Enhanced indexing、让组合的收益Outperform benchmark。

当基于Enhanced index策略,不做主动策略、只用来Matching index,他更加偏向于Pure indexing。这么做的目的是使用Enhanced indexing、让组合尽可能的模拟指数、实现被动投资。

注意同样是Enhanced indexing,但是以上2个目的是不一样的。

所以,Enhanced indexing的Turnover大小(相比Pure indexing)完全取决于,Enhanced indexing策略的目的。

如果题目中有说,我们使用Enhanced indexing是Mimic benchmark、尽可能地以低成本模拟指数,或者题干说使用Stratified sampling的方法(Enhanced indexing的具体方法)来模拟指数。

那我们就知道,Enhanced indexing的目的就是模拟指数,所以他不存在主动的调仓换股。并且指数的调整、换股只要不影响指数的主要特征,Enhanced-indexing就不会调仓换股。

在这种情况下,Enhanced-indexing的调仓换股Turnover只会比Pure indexing小。

但如果Enhanced indexing的目的是Outperform benchmark,那显然存在主动调仓。

在这种情况下,指数的调仓换股影响到Primary risk factor时,我们组合要跟着调,除此之外,我们组合还加入了主动的调仓换股,因为产生的Turnover要高于Pure indexing。

所以具体看题目描述,一般更常见的题目是Enhanced indexing来模拟指数。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!