开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2020年07月05日

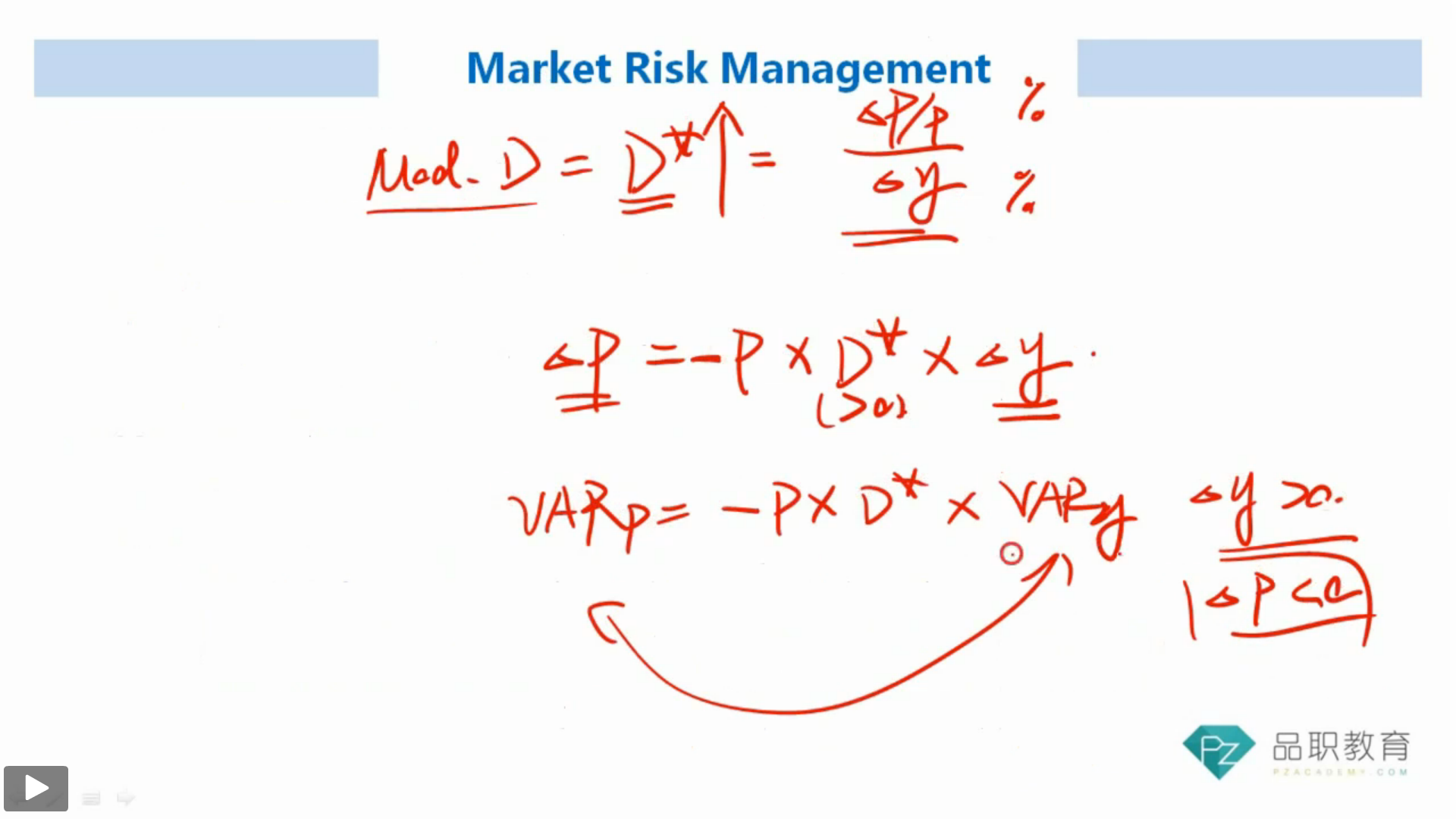

△P和VARP为什么能够映射,根据VARP=-μ+Zα*σ,看不太出有什么联系

品职答疑小助手雍 · 2020年07月06日

这里不考虑μ。债券价格和利率可以通过久期来建立线性关系(这里不考虑凸性),既然有了线性关系,那就可以把利率的波动映射到债券价格的波动上。

所以是VAPP和VARy之间的映射。

△P和VARP为什么能够映射,根据VARP=-μ+Zα*σ,看不太出有什么联系

△P和VARP为什么能够映射,根据VARP=-μ+Zα*σ,看不太出有什么联系