老师好,在基础课KMV Model里面,老师讲到KMV Model不需要像Merton Model那样假设资产价格服从lognormal分布,但是如果在KMV Model里面计算精确的DD时,其实是需要资产价格服从lognormal分布的,如下图讲义截图。

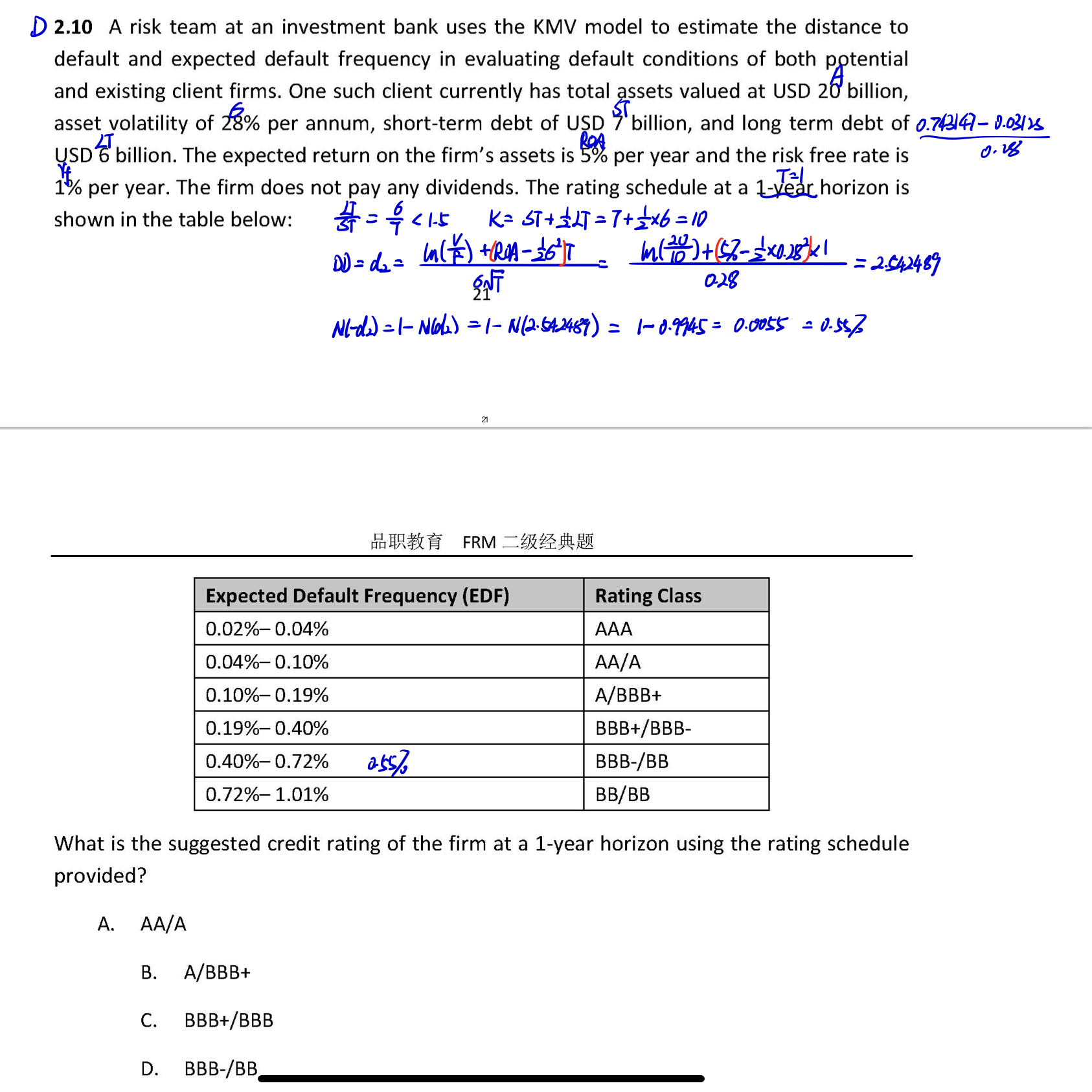

同理,经典题Credit Risk Section 9 第2.10题,这道题目的隐含假设也应该是资产价格服从lognormal分布吧?只有这样在求出DD以后,才能用正态分布去查概率。

小刘_品职助教 · 2020年07月05日

同学你好,

之所以强调KMV模型与Merton Model的区别是,不需要假设资产价格服从lognormal分布,是因为确实可以用其他方式去求解公司的市场价值和他的波动率,但KMV公司出于保密性的需求,没有给出这个公式。

因此在实践中,大家用BS模型来求解,这样就有了个蕴含的假设资产价格服从lognormal分布,才能继续往下求解。

所以在解决这类问题的时候,如果是在理论上辨析两个模型的区别,还是要记住KMV不需要假设资产价格服从lognormal分布,但如果是计算题,结合题目给定的条件,如果你要想计算,只能这么假设,不然后面的DD也算不出来。