问题如下:

某上市公司以非公开发行的方式向激励对象授予了一定数量的公司股票,并规定了锁定期和解锁期。下列各项说法中,正确的是( )。

选项:

A.在授予日,上市公司应当根据收到职工缴纳的认股款确认库存股 B.对于分批解锁的限制性股票,应分别根据各批次可解锁数量的最佳估计数在相应的的等待期内确认成本费用 C.对于现金股利可撤销的限制性股票,现金股利通过“利润分配”科目核算 D.对于预计未来不可解锁限制性股票持有者应分配的不可撤销的现金股利,应冲减相关已确认的负债金额解释:

本题考查限制性股票的会计处理,答案是B。

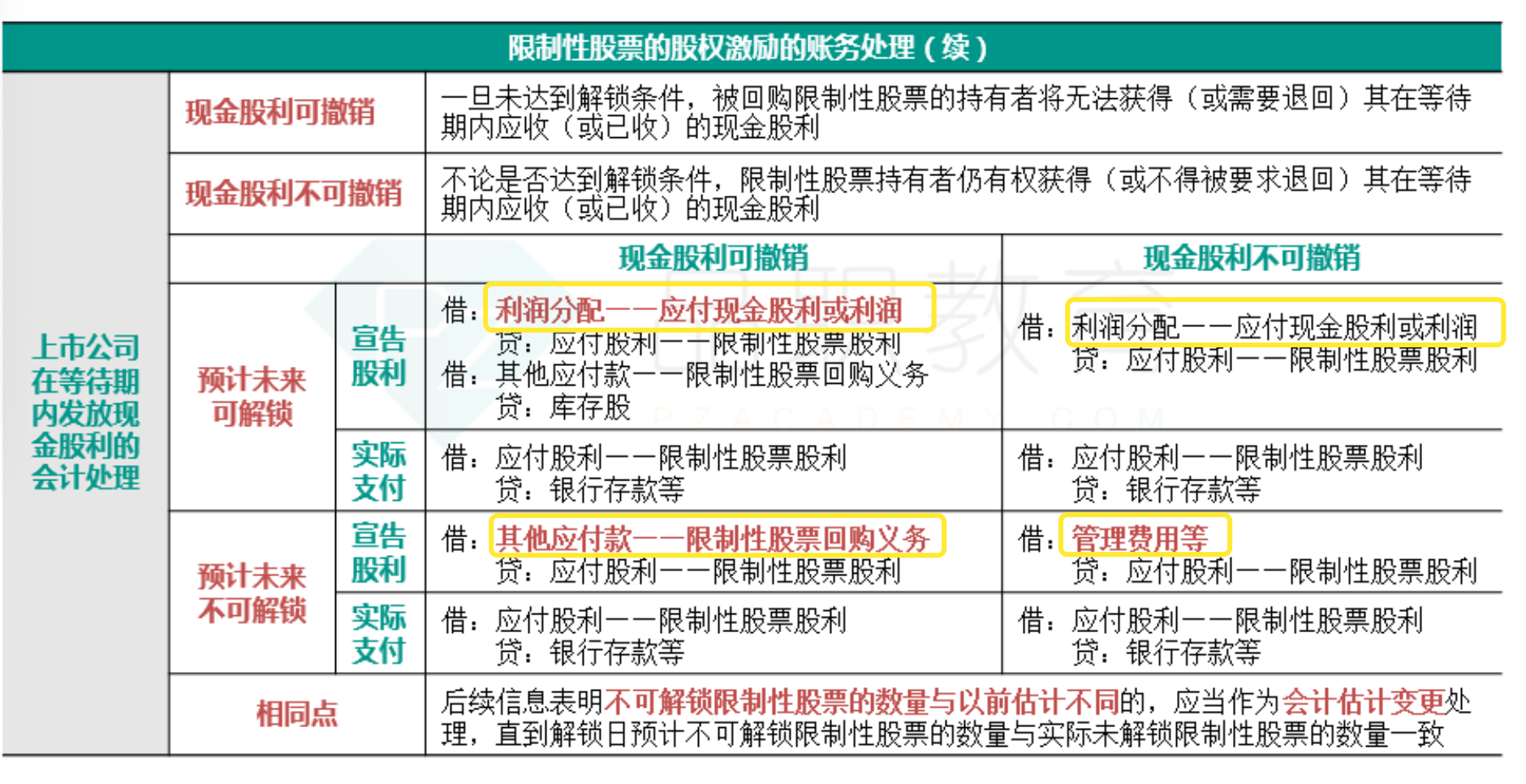

选项A错误,在授予日,上市公司应该根据收到职工缴纳的认股款确认股本和资本公积(股本溢价),同时就回购义务确认负债(其他应付款——限制性股票回购义务)。

选项B正确,在等待期内限制性股票的会计处理按照权益结算股份支付的原则进行处理,对于分批解锁的,相当于授予了若干个子计划,因此应分别根据各子计划的可解锁数量的最佳估计在相应的等待期内确认成本费用。

对于预计未来可解锁的限制性股票:无论现金股利是否可撤销,都视为对股东的利润分配,通过“利润分配”科目核算。

对于预计未来不可解锁的限制性股票:若现金股利可撤销,意味着今后在回购这部分限制性股票时,其激励对象需退还已收到的现金股利,或者上市公司可抵减应支付的回购价款,因此应冲减相关已确认的负债金额(其他应付款——限制性股票回购义务),因此选项C错误;若现金股利不可撤销,则已支付的现金股利成本是上市公司不可避免的成本费用,因此在分配时应计入当期成本费用,因此选项D错误。

C的表述好像也不是问题