这里何老师讲的short asset不用管是call还是put吗?如果要对冲,是不是call和put的应该是不一样的?

xiaowan_品职助教 · 2020年07月02日

嗨,爱思考的PZer你好:

同学你好,

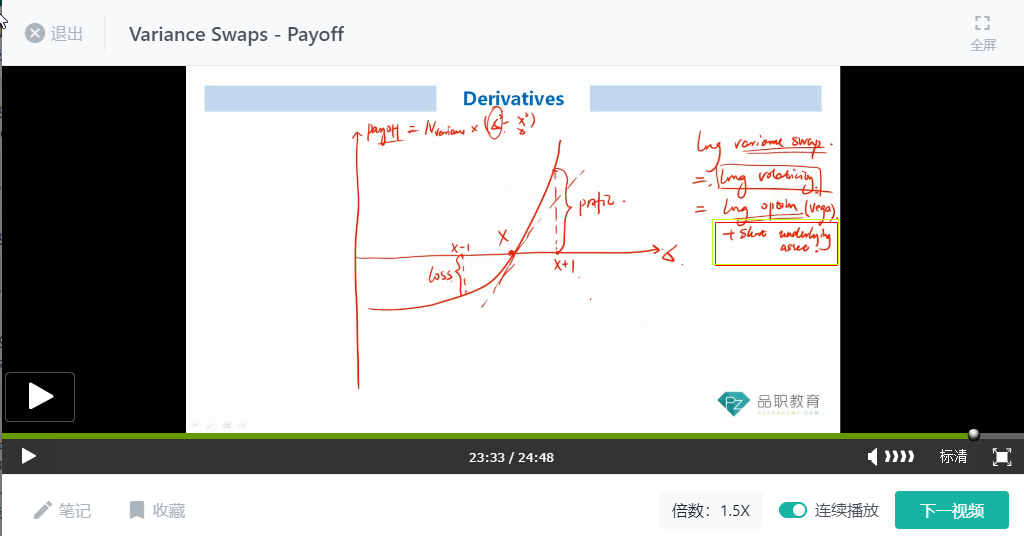

这里老师讲解跳过了一些推导过程,实际上从对一揽子期权进行delta hedge的角度是无法直接推出需要short underlying的(因为对于期权组合中call和put的占比并没有说清楚),需要通过一个比较复杂的推导过程,这里原版书中并没有提到过程,其实是不需要掌握的,我把对这里推导的相关资料截图放在下面,同学可以作为辅助材料参考。

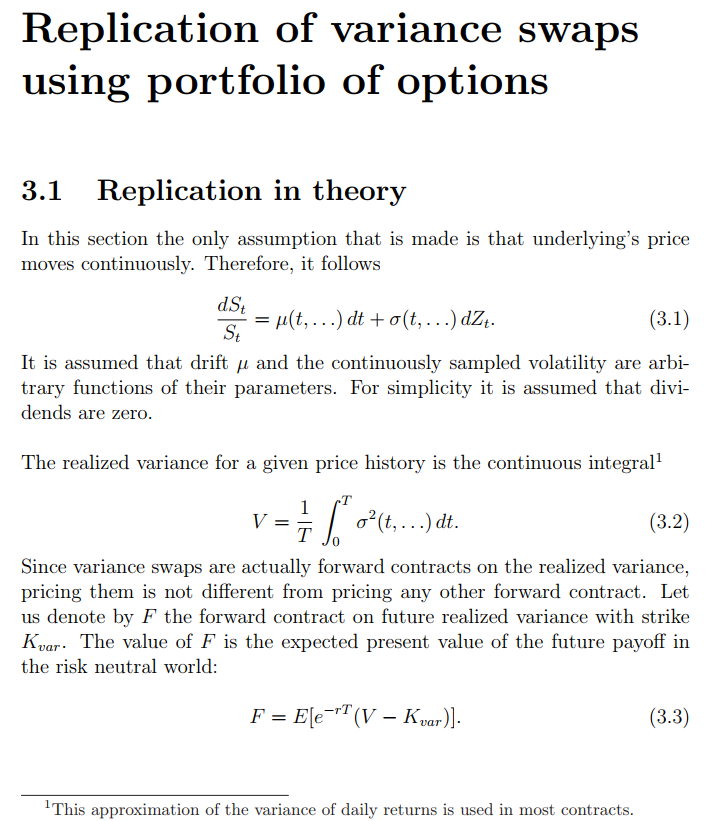

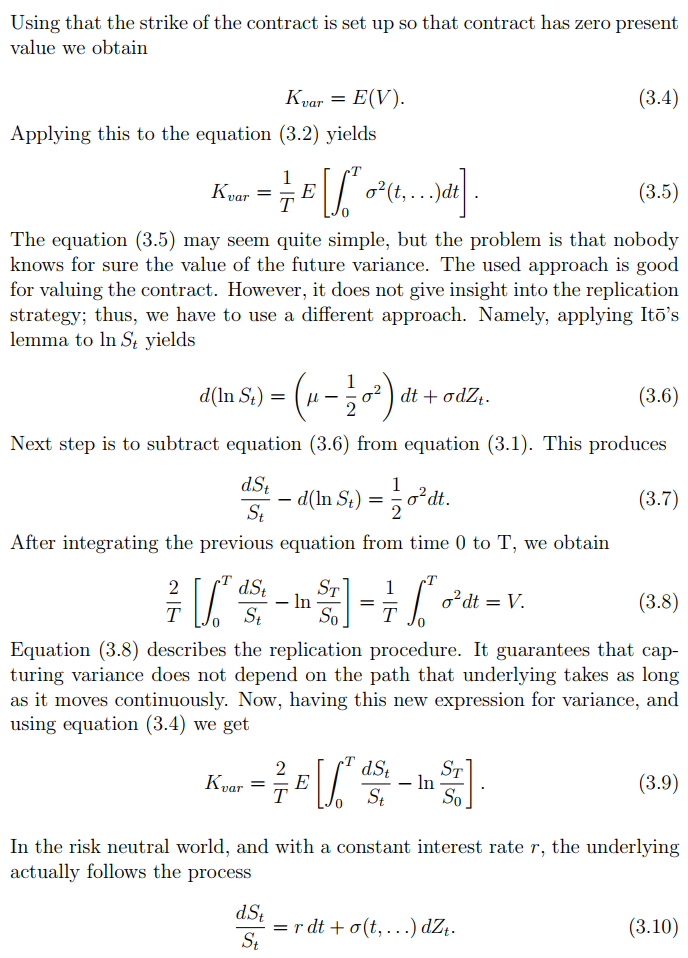

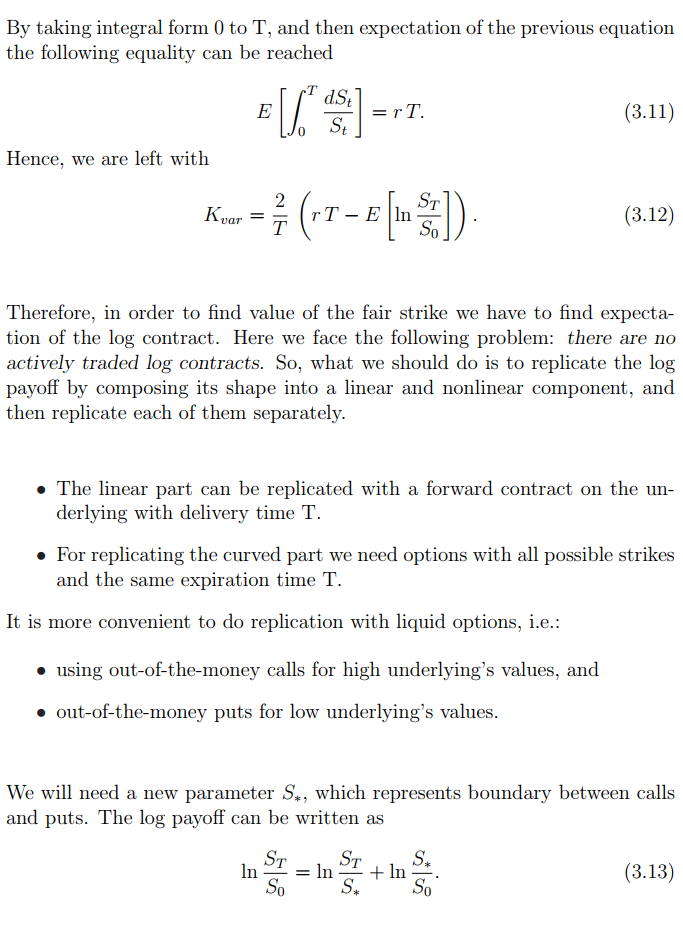

过程是对variance swaps进行分解:

这样我们就可以得到variance swaps可以由一揽子期权组合和short 一个forward来合成,这部分在教材中是有一句话一笔带过了,这里知道就好。

教材如图:

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

SUN · 2020年07月02日

感谢。