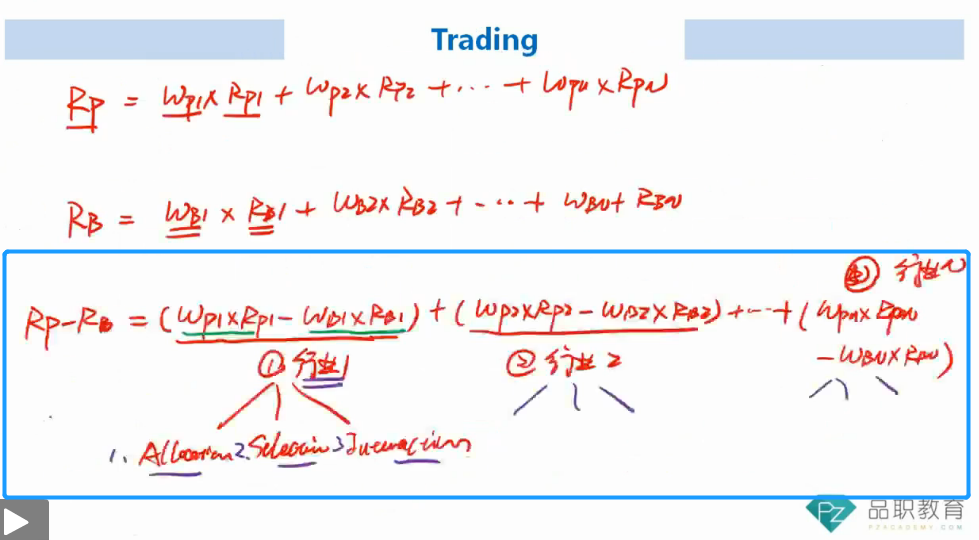

在课程中,李老师对于Brinson model 进行了一个拓展,即画矩形的时候不再以0为起点,而是以Rb(benchmark的回报率)为起点,该种模型拓展后的allocation的return会比原公式的allocation要更加精准。并且该拓展不会影响第二及第三部分的excess return(即selection部分和interaction部分),以上内容我都理解了。

但是问题是,李老师随后又证明了,从Rb为原点开始和0为原点开始,同样不影响总的excess return。即1(allocation)+2(selection)+3(interaction)的和是不变的,于是此时产生了前后矛盾。上述说明从Rb为起点计算后,1会变化,并且变得更精准,但是不会影响2和3,那为什么会导致1+2+3的和反而不变呢????