开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Roseline · 2020年06月03日

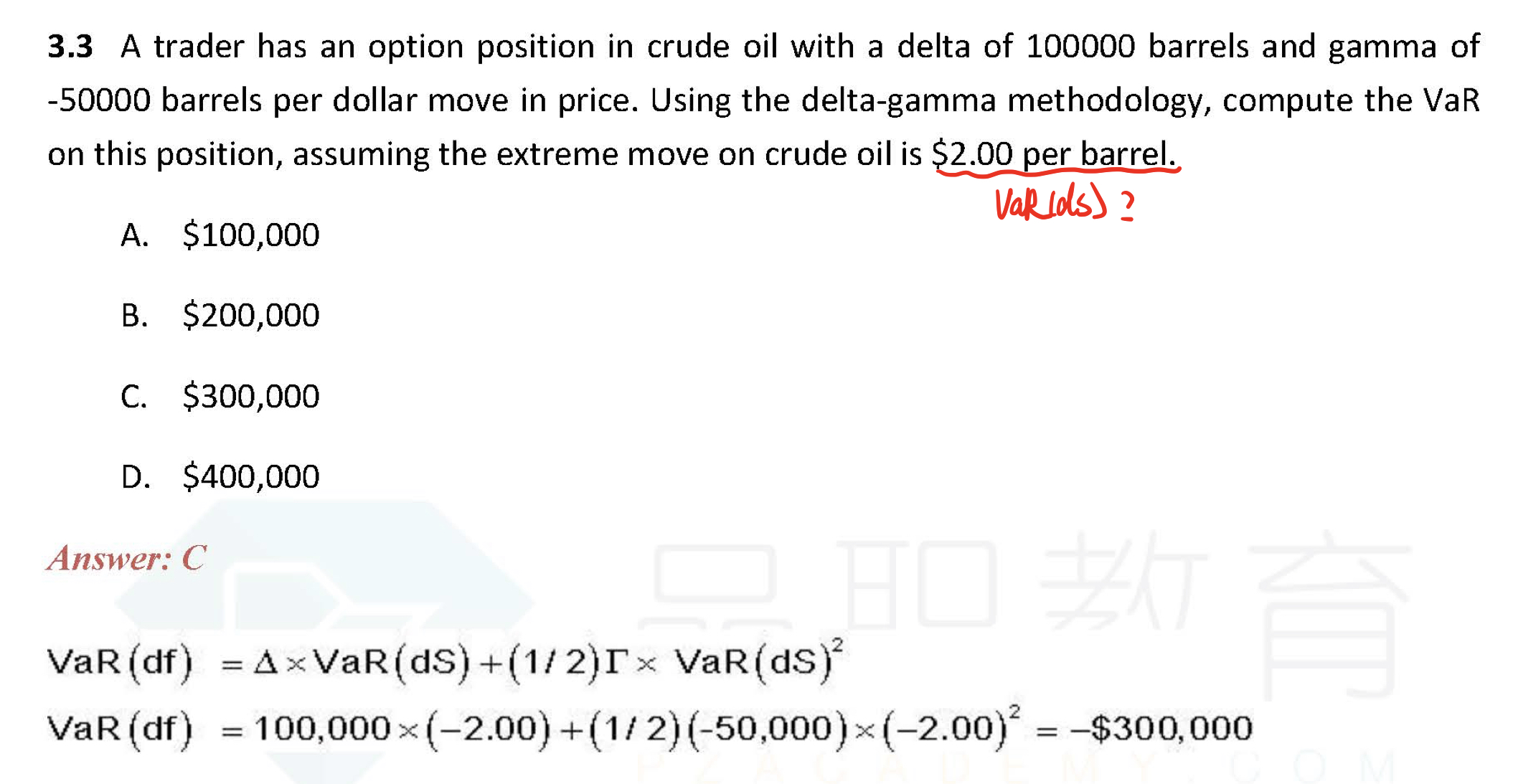

老师好,FRM二级Market Risk Management 经典题Section 3 VaR Mapping的第3.3题,为什么题目中的2可以直接认为是VaR(ds)?

小刘_品职助教 · 2020年06月04日

同学你好,

因为题目中说了极端情况下的变化值是2元,题目中也并没有暗示VaR概念关于多少概率的这个问题,所以就默认用这个带入求解了。