问题如下:

Which inventory accounting method results in the lowest inventory turnover ratio for the first quarter?

选项:

A.Periodic LIFO

B.Perpetual LIFO

C.Perpetual FIFO

解释:

A is correct.

In an environment with falling inventory costs and declining inventory levels, periodic LIFO will result in a higher ending inventory value and lower cost of goods sold versus perpetual LIFO and perpetual FIFO methods. This results in a lower inventory turnover ratio, which is calculated as follows:

Inventory turnover ratio = Cost of goods sold/Ending inventory

The inventory turnover ratio using periodic LIFO is $39,000/$16,000 = 244% or 2.44 times.

The inventory turnover ratio using perpetual LIFO is 279% or 2.79 times, which is provided in Table 2 (= 40,500/14,500 from previous question).

The inventory turnover for perpetual FIFO is $41,400/$13,600 = 304% or 3.04 times

periodic方法是期末一次结算,但是perpetual方法是每次进出货都要结算,每次的进货卖完了之后再去找后/前一次的。

perpetual LIFO inventory valuation method:

第一次卖出500个,先用第一次买的1000个货,第一批剩余500个

第二次卖出1200个,先用第二次的货1000个,再卖第一次买的200个,第一批剩余300个

第三次卖出500个,先用第三次买的1000个货,所以第三批剩下500个

所以此时库里面还剩的是第一次的300个和第三次的500个。

所以是300*20+500*17=14500

Periodic LIFO inventory valuation method:

第三次卖出500个,先用到了第三批买的1000个里面的500个

第二次卖出1200个,先用了第三批剩下的500个,再用了第二次又买1000个货里面的700个,第二次买的剩下300个

第一次卖出500个,先用了第二次买的剩下300个,再用了第一次买的1000个里面的200个,第一次买的还剩下800个

所以是800*20=16000

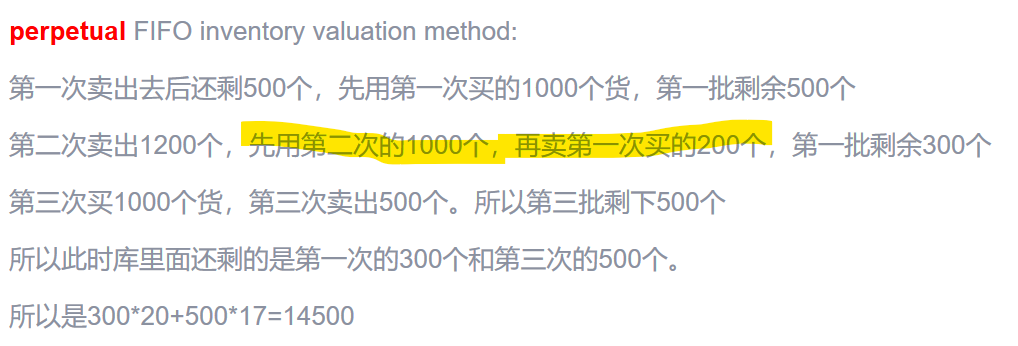

perpetual FIFO inventory valuation method:

第一次卖出去后还剩500个,先用第一次买的1000个货,第一批剩余500个

第二次卖出1200个,先用第二次的1000个,再卖第一次买的200个,第一批剩余300个

第三次买1000个货,第三次卖出500个。所以第三批剩下500个

所以此时库里面还剩的是第一次的300个和第三次的500个。

所以是300*20+500*17=14500

Periodic FIFO inventory valuation method:

第一次卖出1000个货,第一次卖出去后还剩500个,第一批剩余500个

第二次卖出1200个,先卖第一次的余货500个,再卖第二次的买的1000个里面的700个,第二批剩余300个

第三次卖出500个货,先卖第二次剩余的300个,再卖第三次买的1000个里面的200个

所以此时库里面还剩的是第三次800个。

所以是800*20=16000

FIFO 的计算感觉不对,错在哪里?