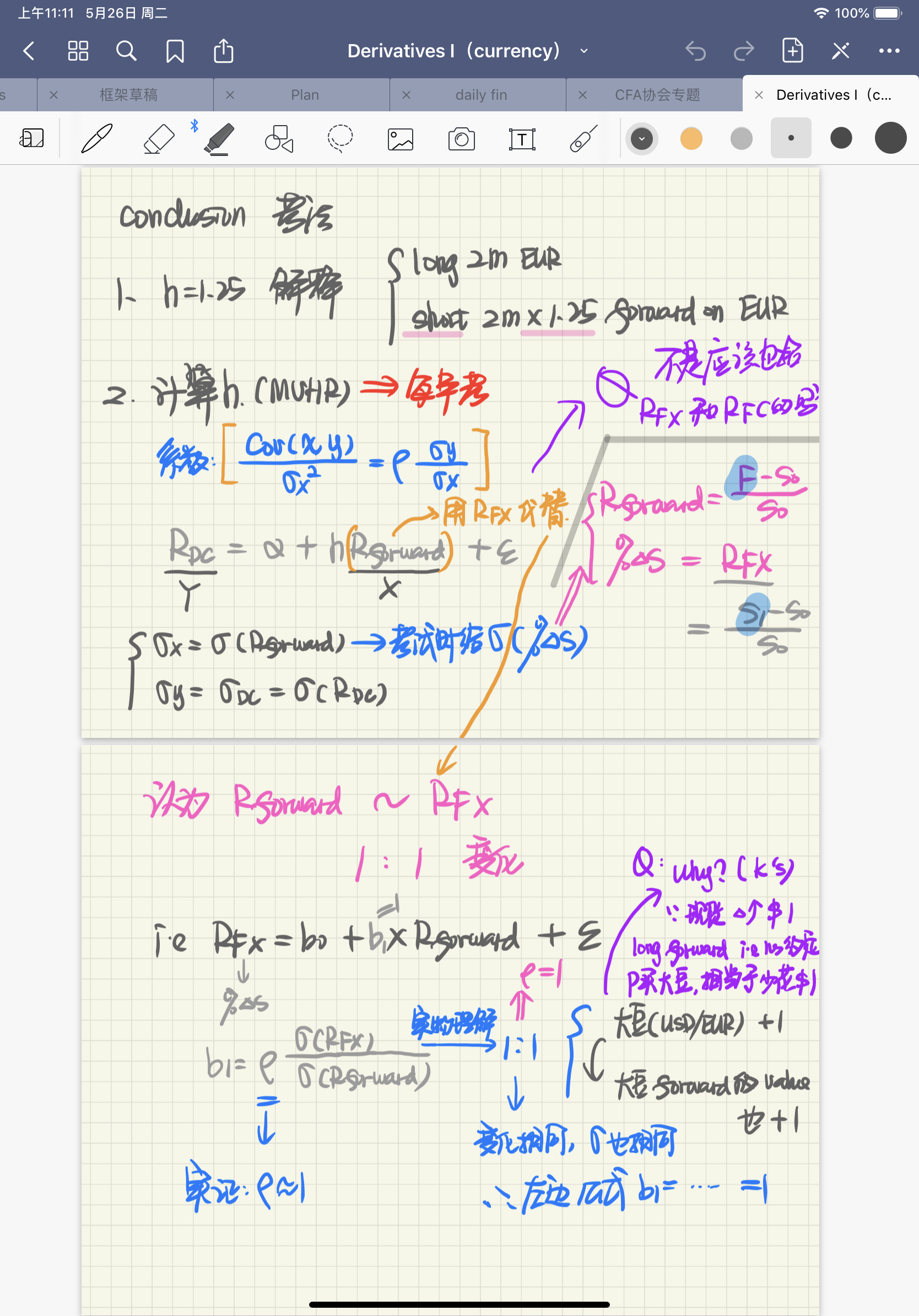

问题1

Rdc受到Rfc和Rfx两个因素的影响,如果把Rforward替换成Rfx,是不是这里就不在考虑Rfc的影响了(那是否也代表这种角度不是很精确呢)?

问题2

大豆现货和大豆forward1:1变化,可以这样理解吗:long大豆forward相当于锁定了大豆的买价,如果大豆的现货价格增加1块钱,相当于用forward购买节省了1块钱,变相等于赚了1块钱。

麻烦解答一下,谢谢!

xiaowan_品职助教 · 2020年05月26日

嗨,努力学习的PZer你好:

同学你好,

问题 1:

我理解同学这个问题是问MVHR这个方法在逻辑上解释不通,我按照这个思路来答疑。

MVHR 这个方法是一个纯统计方法,为了用汇率的forward contract作为对冲工具来对Rdc做hedge,就通过这两者的长期价格做回归,得到一个线性关系式,譬如说得到系数是2,那么只是代表基于过去的数据,在统计意义上,2份远期合约可以hedge1份Rdc,而并不是经济意义上的Rfx和Rdc的关系,我们没办法为这个关系式找到很合理的经济学解释。

也就是说在这个方法中forward contract并不是为了对冲Rfx这个单一风险的,而是简单粗暴得到一个关系式,去直接寻找和Rdc的数量关系。

问题2:

是的同学,你的理解是对的。厂家在某个合适的价位想要补充库存,而又买不到现货的情况下,会选择进入远期或期货合约,锁定当前的成本,建立虚拟库存。

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!