开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

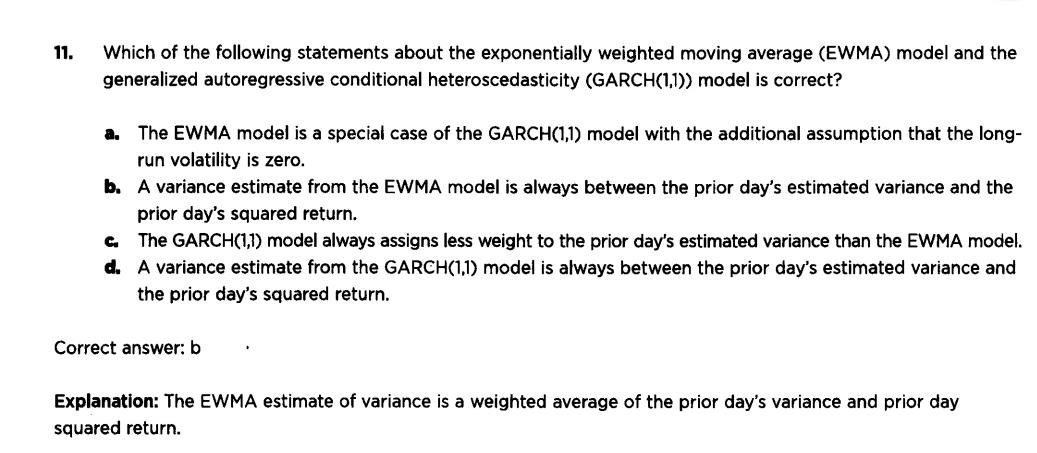

轧称的棉花糖 · 2017年11月13日

A为何不对?

Shimin_CPA税法主讲、CFA教研 · 2017年11月13日

EWMA还假设了alpha+beta=1

轧称的棉花糖 · 2017年11月14日

我觉得不是这样理解的。他说的ewma的额外假设,意思就是在alpha+beta=1的基础上。他可能是存在不是假设long volatility为0,而是分配给它的权重为0?但是这不是一回事么

Shimin_CPA税法主讲、CFA教研 · 2017年11月14日

GARCH的假设是alpha+beta+gamma=1, alpha+beta<1