Olive_品职助教 · 2020年05月27日

嗨,努力学习的PZer你好:

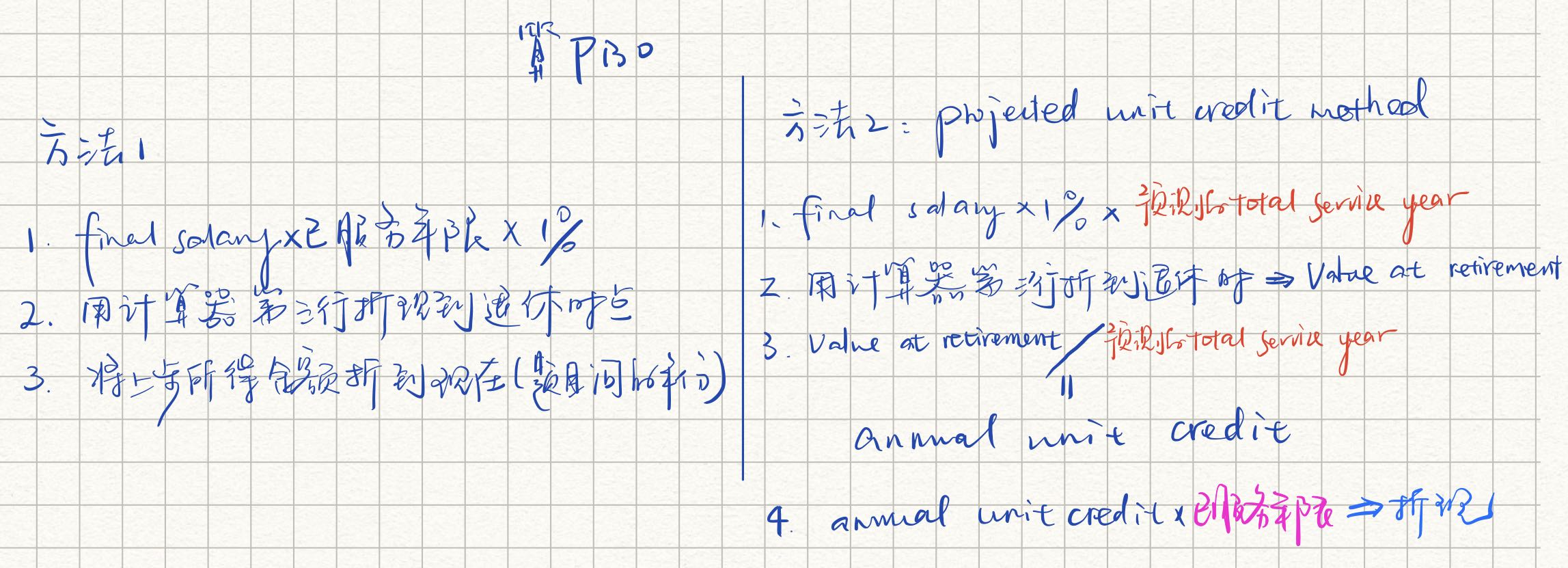

老师后面还讲了一个projected unit credit method的方法,跟你说的思路是一样的,使用final salary乘以1%再乘以40年, 得到的金额是退休后每年雇员能够拿到的养老金,然后统一折现到退休时点,能够得到value at retirement,这个value at retirement再除以total service year也就是40年之后能够得到annual unit credit,这个 annual unit credit再乘以“已经服务年限”后折现到现在,就能求出当前公司欠员工的养老金也就是PBO了。

老师这个例题里讲的这种方法相当于是简化的,殊途同归,区别只是一开始不用乘以total service year,之后也不用除以total service year而已。两种方法的计算过程对别我贴在下面供你参考:

可以看出右边的就是你说的要乘以total service year,但是在算PBO的时候我们是有一个累积的过程,所以不能一口气都折过来,是再除以total service year之后分成份,每份是一个annual unit credit

右边一乘一除之后其实效果抵消,跟左边是一样的。

关于你的追问,是算作actuarial gain。因为员工工作多少年也是公司假设的,不属于修改养老金条款带来的past service cost。

-------------------------------加油吧,让我们一起遇见更好的自己!

旅人祈愿 · 2020年05月27日

好的 那里我还没有看到 我现在去看哈哈

王琛_品职助教 · 2020年05月25日

嗨,从没放弃的小努力你好:

同学你好, 视频看到这里, 确实会有这样的疑问.

你把后面三个视频看完, 就豁然开朗啦.

剧透一下吧.

介绍 DB plan 的会计处理方法

参考: 基础班视频, Illustration of DB, 02:30 (1.3 倍速播放)

正因为基于以上的假设, 所以才会考虑雇员工资的增长幅度.

这里最常用的是, 使用退休时工资.

参考: 基础班视频, Example & Assumptions of DB Obligation, 05:40 (1.3 倍速播放)

公式中使用的, 就是计算 PBO 时雇员的服务年限, 而不是距离退休的服务年限.

关于这点, 可以从以下几个角度理解.

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

旅人祈愿 · 2020年05月26日

后面的我看了 但我觉得依然不合理 最合理的我认为应该是PBA,即假设立即终止劳动合同的情况,然后在逐年增加。不过人家这么规定的就按他的来吧。但我还有一个疑问,假如员工辞职了,之前是按退休工资,现在按最后的年薪,他有一个减项,应该算在哪?合同变更还是精算假设变更?