开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

MiaChen · 2017年11月12日

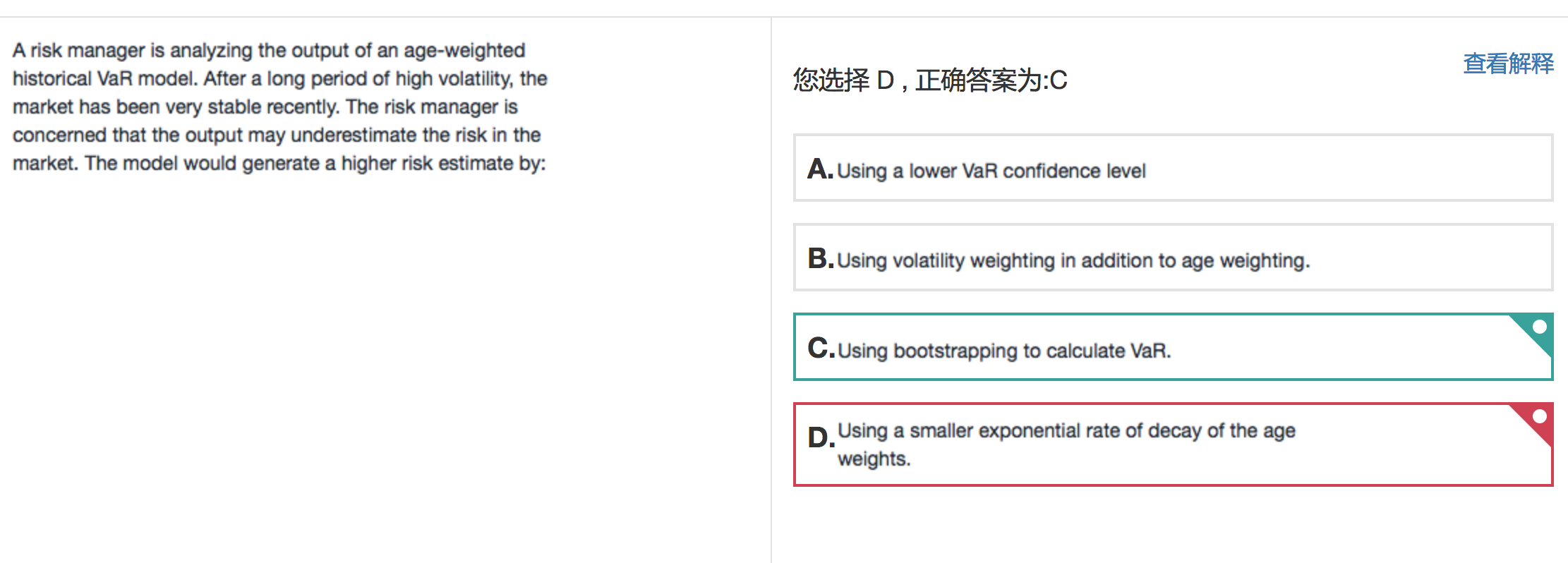

这个题目为什么不选D,decay factor变小, 过去的权重消失的没那么快,过去high volatility 的影响变大,就是higher risk estimation. 选C的话只是重复抽样,并没有increase or decrease risk estimates?

谢谢老师!

Shimin_CPA税法主讲、CFA教研 · 2017年11月12日

decay factor变小, 过去的权重衰退的变快(举个例子:三年前的数据的权重,0.92的3次方小于0.98的3次方)。重复抽样increase risk estimates:bootstrapping没有把过去和现在数据的权重区分对待,而是融合在一起重复n次,跟现在已经减小的volatility相比,肯定是高估了。