问题如下:

3. Based on Byron’s forecast, if NinMount deems it has acquired control of Boswell, NinMount’s consolidated 2009 depreciation and amortization expense (in £ millions) will be closest to:

选项:

A. 102.

B. 148.

C. 204.

解释:

C is correct.

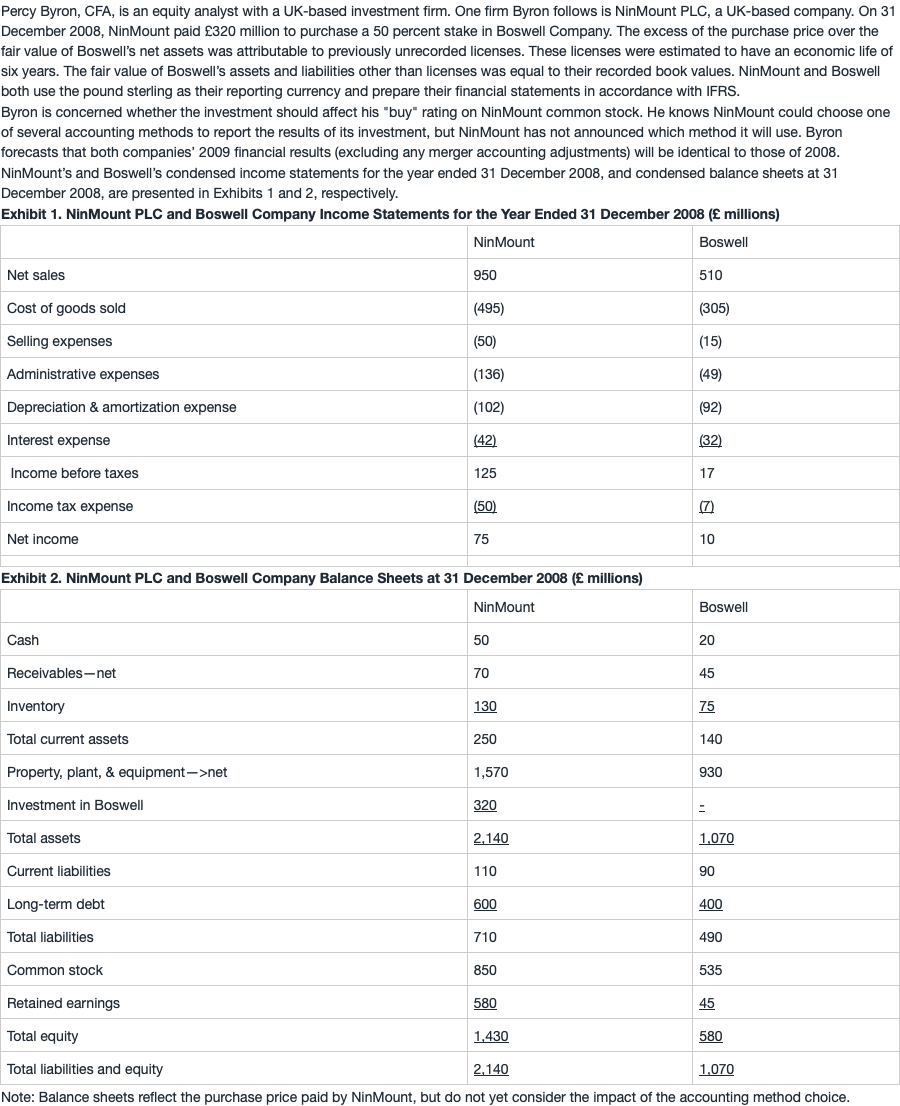

The projected depreciation and amortization expense will include NinMount’s reported depreciation and amortization (£102), Boswell’s reported depreciation and amortization (£92), and amortization of Boswell’s licenses (£10 million). The licenses have a fair value of £60 million. £320 purchase price indicates a fair value of £640 for the net assets of Boswell. The net book (fair) value of the recorded assets is £580. The previously unrecorded licenses have a fair value of £60 million. The licenses have a remaining life of six years; the amortization adjustment for 2008 will be £10 million. Therefore, Projected depreciation and amortization = £102 + £92 + £10 = £204 million.

考点 :合并报表

解析 :

因为题干中说了 , 超出net fair value的部分是由于unrecorded licenses , 其他A & L的fair value=book value。这句话可以得到两个结论:

1. 子公司有一个未记账的资产,而在合并报表中,这项资产应该计入。它的价值是超过子公司净资产 fair value的部分,即=320/0.5 -580=60。

2. 该项合并不产生goodwill,因为超过子公司净资产FV的部分都是由于未记账的资产产生。

该资产应该计入合并B/S中,那么加入之后也应该计其产生折旧费用,但子公司现在的I/S中是没有包含这一项折旧的,所以在利润表中我们也需要做相应的调整。

unrecorded licenses 价值=60,6年折旧,每年的折旧费用=10

所以合并报表之后 , 总的折旧和摊销= £102 + £92 + £10 = £204 million.

看了其他所有提问,还是没有解答到我的疑惑,这里是intangible asset不涉及gw,那为什么这个licnese的价值不是直接等于320-580/2,還是說所有無形資產的價值默認都要用類似full gw的計算方式?