何老师在课件里说,信用风险不能被单独识别,所以不能作为被套期项目。

何老师在课件里说,信用风险不能被单独识别,所以不能作为被套期项目。

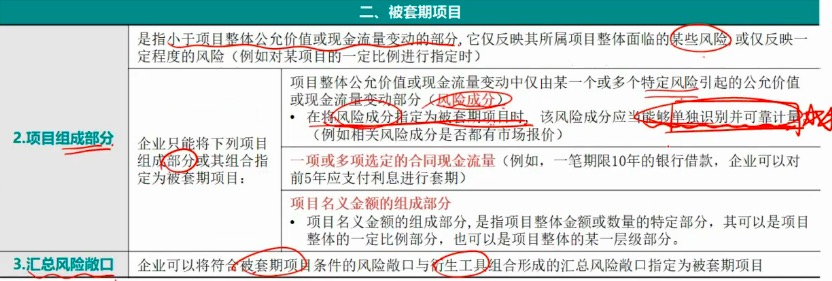

套期的定义:企业为了管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具。

根据套期的定义,信用风险应该是能够作为被套期项目的 ,那为什么何老师说不能呢?

我该怎么理解?

ZSJ_品职助教 · 2020年04月26日

嗨,爱思考的PZer你好:

这里是被套期项目和被套期项目的风险的区别。

套期定义里面提到的外汇风险、利率风险、价格风险、信用风险等特定风险,是企业要去管理的风险敞口,被套期项目可以理解成企业要去“保护”的东西。被套期项目一般指的是已确认的资产(比如库存商品铜),尚未确认的确定承诺(比如说6个月后将以1万美金购入机器设备)等,有的情况下,如果说被套期项目的风险是可以单独识别并可靠计量的,那这项特定风险也是可以作为被套期项目的,比如说我担心铜存货公允价值变动风险,这里的风险就是能够单独识别并计量的铜的价格风险,所以这个时候由铜价格风险引起的公允价值变动部分就可以作为被套期项目,因为这里的公允价值变动只是由铜价格风险这一个因素引起的。

信用风险很难单独识别,是因为它是表现在价格变化上的,但是价格的变化又是受多种原因影响的,像老师举例里面说的债券的价格收到利率变化、信用风险的影响,所以这个时候债券公允价值变动是由信用风险以及利率风险等因素引起的,那信用风险就不能单独可靠计量,也就不能作为被套期项目。我们是对债券公允价值变动风险敞口进行套期,引起公允价值变动的原因是利率风险和信用风险等。

-------------------------------加油吧,让我们一起遇见更好的自己!