开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HG · 2020年04月25日

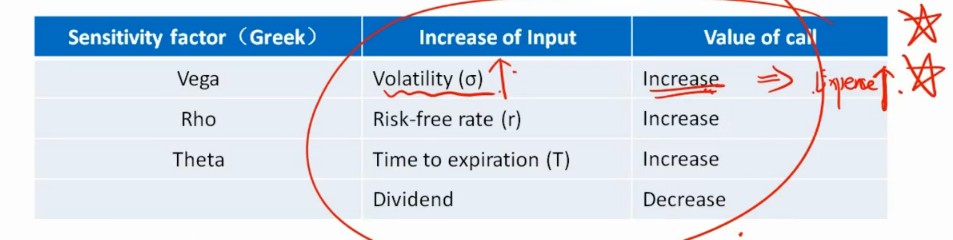

1、Theta是否与衍生品的不一样?这里是T,衍生品是passage of time,正好相反的结论,FRA以下表的Theta为判断依据?

2、如果SARs和虚拟股权万一算出来之后是负的呢?是不是就没有bonus了?高管不需要倒贴吧。。。。

纠纠_品职答疑助手 · 2020年04月28日

Theta最严格的含义确实是某一个特定的期权,随着时间变化期权价值的变化,所以theta值是小于0的,这一点同学理解的没有错的。

我们表中用的Theta这一行,只是指代一个时间敏感性这一个特征,站在授权日这个时间,还不存在时间过去越长,只能选到期日离我们远近这种讲法。

这个结论本身没有问题,同学理解就可以了。

纠纠_品职答疑助手 · 2020年04月27日

这里是我从衍生品基础班的讲义172找到的表格。

两遍结论是一致的,也就是说随着随着到期日的越长,Call 的价值也变大。这个结论本身是正确的。

至于同学说的Passage of time 这个说法,其实和到期时间是有关联的。我们强化班中的讲义也是有采用过的。这个时候说的是某一个固定的Option,那么到期时间现在是一定的,如果过得时间越长,剩下到期时间越短,Call的价值越小,这个只是表述不同,但本质说的是同一件事情。

纠纠_品职答疑助手 · 2020年04月26日

嗨,努力学习的PZer你好:

1. 结论衍生和财务应该是一致的,Theta的含义都是“离到期时间” ,时间越长,不确定性越大,期权的时间价值就越大。

2. 一般不需要倒贴,最多就是没有Bonus了,这种只是奖金计算规则而已,不是真的股份。

-------------------------------努力的时光都是限量版,加油!