开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2017年11月10日

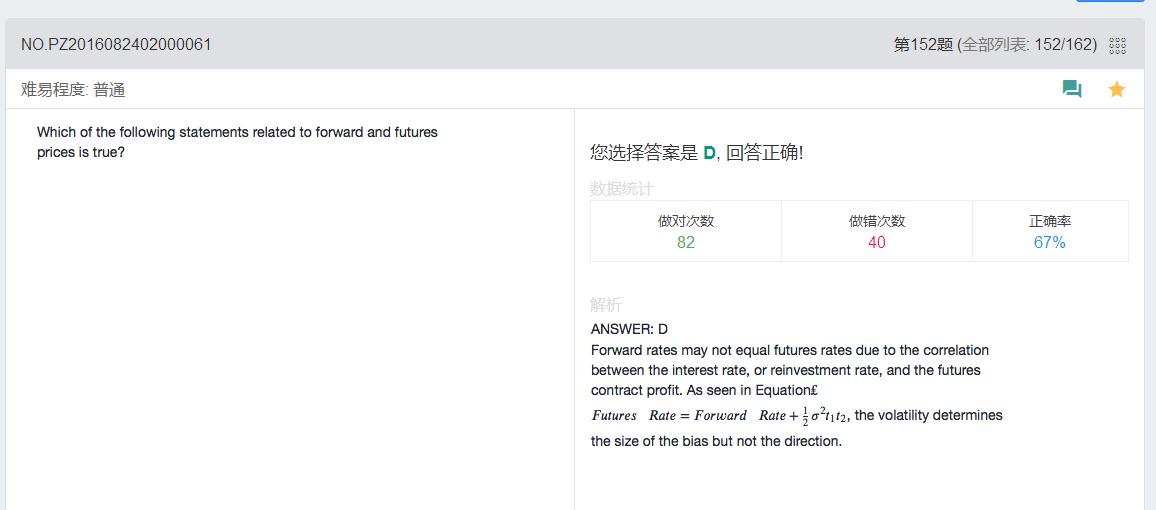

二者的价格高低对比应该是由interest和SPOT现货的correlation决定才对啊?为什么是与期货?

Shimin_CPA税法主讲、CFA教研 · 2017年11月10日

这个公式记一下,是个结论。书上很简单的提了一下,两者价格的差别源于convexity adjustment。

轧称的棉花糖 · 2017年11月11日

这个公式我记得,但是我也记得老师说的是二者的价格高低对比应该是由interest和SPOT现货的correlation决定