开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HUANGy · 2020年04月11日

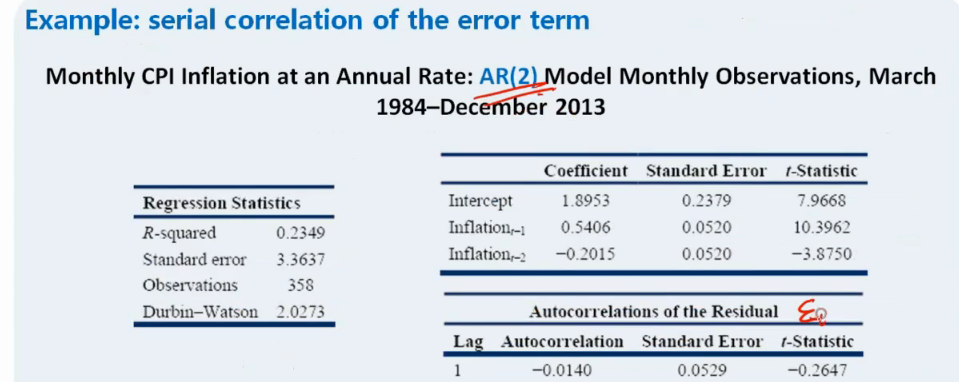

老师,残差的t-统计量变小了,但是整个方程inflation(t-1) inflation(t-2)的t统计量还是很大呀,这不是说明方程还是不成立吗?

星星_品职助教 · 2020年04月12日

同学你好,

inflation(t-1)和 inflation(t-2)是自变量,后面的t统计量是系数的t检验结果,系数应该是不为0的,即拒绝原假设,否则模型就错了。所以t统计量大是好事

而autocorrelation的t统计量小,说明没法拒绝ρ=0的原假设,这也是一个好事,否则就会有序列自相关的问题。