题目:例题 以公允价值进行后续计量的金融资产的会计处理 第一道题。

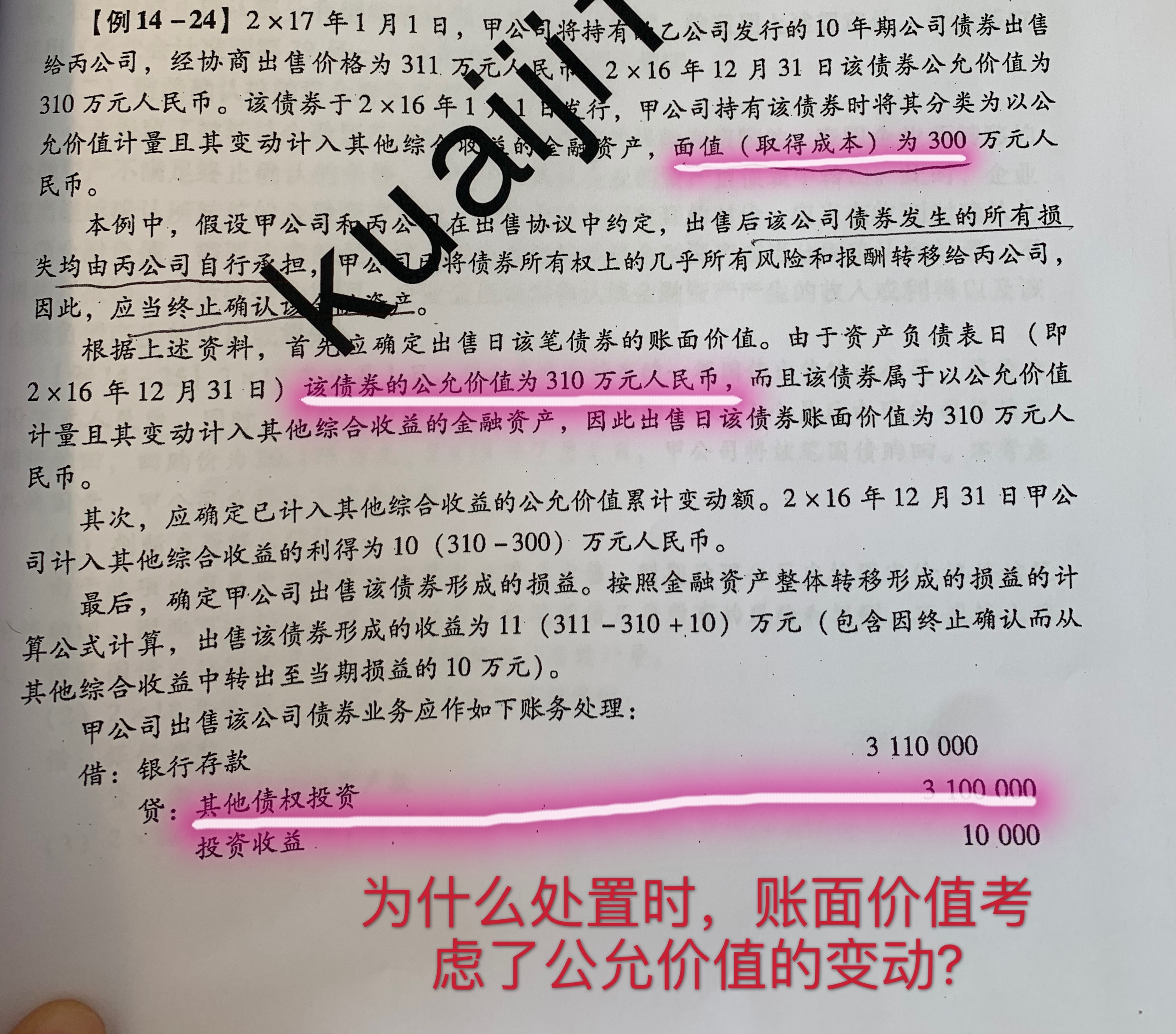

最后一步,其他债权投资处置时没有考虑公允价值的变动 ? 蓝色是我认为的会计分录,算出来的投资收益为 70万元 。

对比 :例题 金融资产转移2.2 (书本上 金融资产转移的会计处理 第一题)

出售其他债权投资的时候考虑了公允价值变动。

ZSJ_品职助教 · 2020年04月09日

嗨,努力学习的PZer你好:

同学你好,这道例题是教材上的原题(例14-19),讲义上面的答案是2019年教材给的,2020年的教材把答案修改了进行勘误了,说明2019年的分录写错了,我们也会相应进行勘误的。你的理解是对的,出售时的会计分录为:

借: 银行存款 12600 000

其他综合收益——其他债券投资公允价值变动 100 000

其他债券投资——利息调整 600 000

贷:其他债券投资——成本 12500 000

——公允价值变动 100 000

投资收益 700 000

对于以公允价值计量且其变动计入其他综合收益的债权投资,在处置时要将因公允价值变动确定的其他综合收益转入投资收益的。

有一个小细节你注意下哦,是没有银行收入、投资收入这些会计科目的,是银行存款和投资收益,考试的时候是一定不能写错的哦。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!