开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2017年11月09日

这道题和上面那道题是连着的。、都不懂。能不能麻烦连续起来给我讲一下。

Shimin_CPA税法主讲、CFA教研 · 2017年11月09日

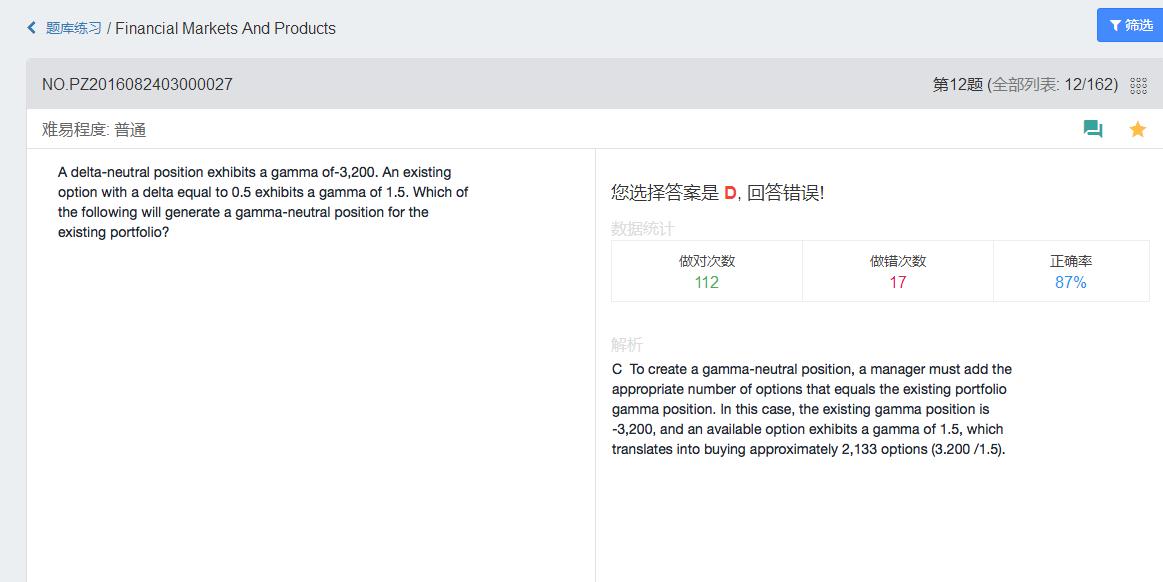

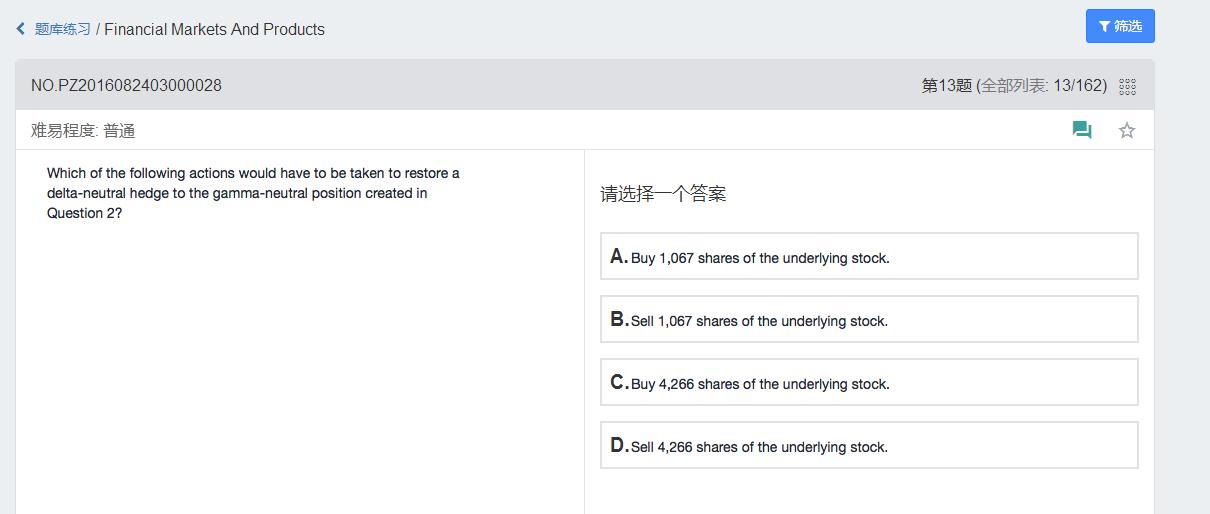

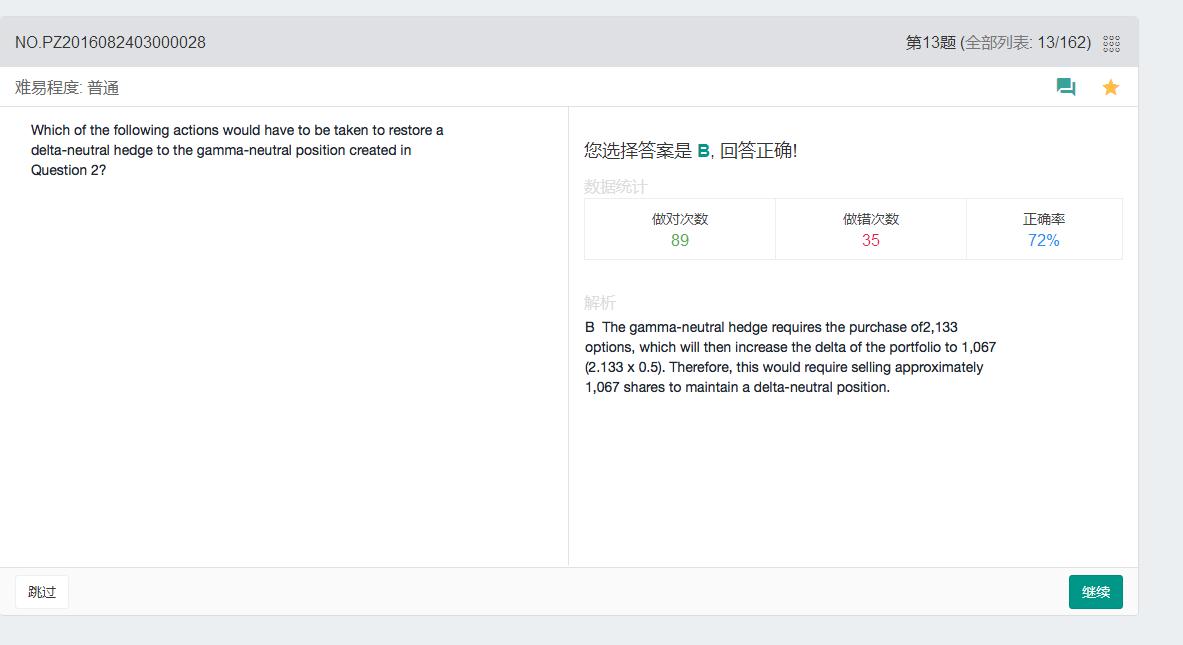

问题一能理解的话,就知道,通过买2133 options,gamma=0, NS=NC*Delta=2133*0.5=1067。股票和期权hedge头寸相反,所以判断是sell stock,选B。

轧称的棉花糖 · 2017年11月16日

你好。这道题我现在再看,有新的疑问。题目意思大概理解了。当第一步对冲之后,原头寸变成了2133*0.5=1067的delta。现在要把delta调整0,那么NS和NC的比例是从哪里得到的呢?