开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2020年04月02日

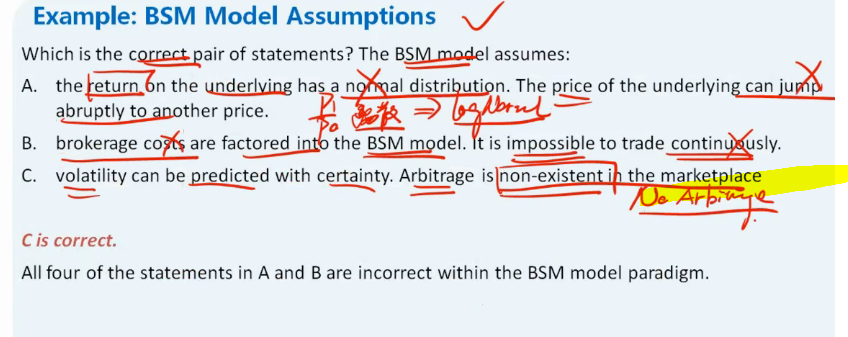

老师好 例题里看 是BSM 假设无套利的机制下来定价的是吗? 所以假设里是说BSM 里无套利? 但是老师上课说的”可以套利“ , 是怎么理解? 还是指 可以套利,但由于市场liquidity 高, 所以即使一开始可以套利,但后来市场会变成无套利。 所以考试的时候 是记 BSM假设里是无套利空间的 还是 有套利空间? 谢谢。

xiaowan_品职助教 · 2020年04月02日

嗨,从没放弃的小努力你好:

同学你好,不好意思,老师讲解时口误了,并不存在套利机会,

我们所学习的衍生品定价都是基于无套利原则构建的

-------------------------------努力的时光都是限量版,加油!