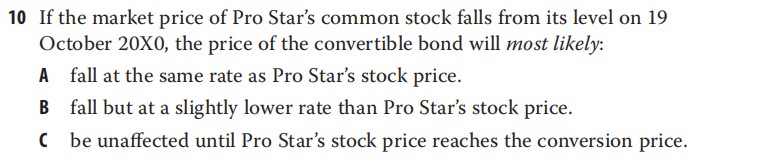

老师我以下的理解是否正确?按照课程所讲的,现在的conversion value是37.5*31>1060,所以这个convertible bond所表现出来的性质是common stock equity的,那么就是说

1.股票市场的变化对债券的影响会更大一些,利率风险不会影响convertible bond的价值;

2.当股票价格下降时,这个债券的价值也在下降,但是这个债券的价值是不会跌破1060的,因为mini value=max{straight value,conversion value}

故应该选B。